Пенсионная система России

Социальную политику любого развитого государства составляет ряд правовых и экономических норм, на основании которых гражданам предоставляется материальная поддержка. Пенсионная система в России предусматривает финансовое обеспечение определенных категорий граждан, к которым относятся люди пожилого возраста, недееспособные граждане и некоторые семьи – в случае потери кормильца.

Введение

Размер пособий и число граждан, которые получают социальные выплаты, во многом зависит от экономических возможностей государства и определяется целым рядом факторов: налоговой политикой, уровнем инфляции, демографическими и иными показателями.

Рассмотрим, как устроена российская пенсионная система, виды материального обеспечения, как работают ПФР и негосударственные фонды. Постараемся ответить на вопрос о том, как повысить размер будущего пособия тем, кто сегодня официально трудоустроен. Кратко расскажем о повышении возраста для мужчин и женщин, а также то, в каком направлении будет идти пенсионная реформа в дальнейшем.

Как устроена пенсионная система РФ

Итак, на каком основании и кому выплачивается материальное пособие в современной России? Есть ли отличие в работе государственного и негосударственных пенсионных фондов?

Чтобы ответить на эти вопросы, определим, какие сегодня встречаются виды пенсий и какие цели и обязанности есть у ПФР и НПФ.

В России встречается четыре основных разновидности денежных пособий:

- Страховая пенсия. Выплачивается гражданину, который признан утратившим дееспособность. Бывает трех видов: по старости, по инвалидности и по потере кормильца. В первом случае пособие получают граждане, которые достигли определенного возраста (как показали последние события, этот показатель может меняться). Пенсия по инвалидности начисляется гражданам с I, II и III группами. По потере кормильца – тем семьям, которые лишились кормильца. Трудовая пенсия (по старости), которая выплачивается после достижения гражданином определенного возраста, формируется за счет взносов работодателей.

- Накопительная пенсия. Ее средства хранятся на индивидуальных счетах граждан. Через различные частные компании или Внешэкономбанк (государственную компанию) ее формирует Пенсионный фонд России. НПФ инвестируют средства клиента в ценные бумаги и одну часть полученной прибыли перечисляют себе, а другую – гражданину, который платит взносы. Взаимодействие с негосударственными фондами имеет свои плюсы и минусы. Положительный момент заключается в том, что гражданин сможет накопить больше баллов, а отрицательный – в отсутствии той гарантии, что НПФ еще будет работать, когда гражданин выйдет на пенсию.

Чтобы ответить на вопрос, есть ли отличие в работе ПФР и НПФ, рассмотрим цели и обязанности, которые стоят перед ними. В целом как государственная, так и частные системы решают задачи по выплате средств тем гражданам, которые по закону имеют право на социальные пособия.

Государственный фонд обеспечивает начисление базовой части социальных выплат. В их число входят следующие виды пенсий:

- по труду. Начисляется гражданам, которые имеют определенный трудовой стаж. Размер выплат зависит от уровня заработной платы в течение всего трудового периода. Одна из разновидностей такой социальной выплаты – пенсия по выслуге лет, которая назначается гражданам, несшим государственную службу, в том числе сотрудникам органов внутренних дел, Вооруженных Сил и пр. Может быть назначена задолго до наступления возраста, когда начинает выплачиваться пенсия по старости;

- по возрасту. Один из вариантов социальных выплат, когда ежемесячное пособие начисляется гражданину по достижении им определенного возраста. После пенсионной реформы 2019 года мужчины имеют право на пенсию по старости с 65 лет, женщины – с 63 лет (вместо прежних 60 и 55-ти соответственно).

- по инвалидности. Назначается частично дееспособным и недееспособным гражданам. Ее размер зависит от группы инвалидности. Наибольший размер положен тем, кто полностью зависит от третьих лиц и не может самостоятельно, без постороннего ухода, контролировать себя и передвигаться. Меньшая сумма положена инвалидам второй группы, которые могут работать с использованием различных вспомогательных инструментов. И, наконец, те, у кого есть серьезный недуг, но он не препятствует работе, не связанной с большими нагрузками, будут получать наименьшие выплаты. При этом речь идет о соотношении выплат в отдельном регионе, т. к. в одном субъекте Федерации размер пенсии по инвалидности может в значительной степени отличаться.

- социальные. Регулярные денежные выплаты, которые назначаются государством и не зависит от трудового стажа. Даже если гражданин не работал официально и не платил необходимые взносы, он будет иметь право на минимальное социальное обеспечение. Правда, пенсия в этом случае будет относительно небольшой.

Государственный пенсионный фонд России контролирует, чтобы плательщики вовремя и в нужном объеме платили необходимые взносы, и направляет средства тем, кто имеет право на социальные выплаты. Все лица, задействованные в пенсионной системе, внесены в базу данных. Ведется учет поступающих в фонд и выплачиваемых средств. Работа ПФР регламентируется ФЗ № 166 – о пенсионном гособеспечении в РФ. На основании действующего законодательство перед ПФР обязан решать следующие текущие задачи:

- собирать страховые взносы;

- финансировать выплаты государственных пенсий в РФ;

- взыскивать с работодателей и тех, кто привел к инвалидности граждан, необходимые суммы для дальнейшей выплаты государственных пенсий;

- капитализировать собранные средства и привлекать для этого физ- и юрлиц на добровольной основе;

- предоставлять гражданам необходимую информацию о государственном пенсионном обеспечении;

- контролировать поступление страховых взносов и правильное расходование средств;

- организовывать и вести персональный учет застрахованных лиц по различным категориям;

- вносить в органы законодательной власти предложения по совершенствованию пенсионной системы.

Также ряд задач касается международного и межгосударственного сотрудничества, проведения исследований в области пенсионного обеспечения и страхования.

Деятельность негосударственных пенсионных фондов, как и ПФР, регулируется ФЗ № 166.

На сегодняшний день граждане могут накапливать часть средств будущего социального пособия в различных НПФ. Для этого заключается специальный договор, после чего отчисления работодатель начинает отправлять в негосударственный пенсионный фонд. Каждый НФП должен успешно решать следующие задачи:

- повышать размер пенсионных выплат гражданам за счет формирования дополнительных накоплений;

- создавать необходимые условия, чтобы отчисления граждан поступали и использовались в полном объеме;

- создавать такие условия, чтобы накопления клиентов устойчиво росли, чтобы в итоге уровень выплат был максимально возможным.

Если этого не происходит, клиент может выбрать другую организацию. Ознакомиться с предложениями различных негосударственных пенсионных фондов вы можете на нашем финансовом портале.

Минимальная пенсия для мужчин и женщин в 2019 году

Итак, рассмотрим, на какой размер социального пособия могут рассчитывать граждане России по достижении установленного законом возраста.

Минимальной можно считать пенсию, которая состоит из одной только базовой части и не имеет доплат. При этом если уровень социальных выплат ниже прожиточного минимума, то гражданам может назначаться региональная или федеральная надбавка, которая индексируется каждый год 1 января. Но на такие доплаты могут рассчитывать только неработающие пенсионеры.

Таким образом, как мужчины, так и женщины, имеющие право на пенсионное обеспечение, будут получать ежемесячно средства в размере, превышающем прожиточный минимум в регионе их постоянной регистрации. В связи с последними законодательными изменениями социальные пособия по возрасту выплачиваются мужчинам, достигшим 65 лет, и женщинам – с 63 лет.

Ожидаемые изменения

Начатую в 2019 году реформу пенсионной системы планируется завершить к 2028 году. До этого времени будет длиться так называемый переходный период, в течение которого намечен перерасчет социальных выплат в сторону их увеличения.

Повышение возраста будет происходить постепенно. Это касается и мужчин, и женщин. Увеличение возраста можно представить в виде следующей таблицы:

Пенсионные системы в разных странах

За рубежом используются различные модели пенсионных систем, включающие в себя разнообразные институты социальной защиты — государственное социальное обеспечение, обязательное социальное страхование, личное пенсионное страхование и др. Как правило, построенные по “накопительной” или “распределительной” схеме модели в чистом виде встречаются редко. В основном, используются комбинированные модели, отличия которых заключаются в доминировании одного из институтов.

Великобритания

Пенсионная система Великобритании является одной из старейших в мире (существует с 1908 года) и наиболее сложных по организации, регулированию и набору возможностей. Британские пенсионеры могут получать как базовую пенсию от государства, так и трудовую пенсию из национальной страховой системы, зависящую от заработка и стажа.

Базовую государственную пенсию получают мужчины старше 65 лет и женщины старше 60 лет, ее размер зависит от стажа. Ее уровень ограничен и индексируется государством в соответствии с инфляцией. Государство гарантирует ее в размере 20% средней зарплаты работника. Трудовая пенсия тоже формируется за счет взносов работника, но уже пополам с работодателем. Она напрямую зависит от размера выплат и составляет чуть более 20% от дохода.

Кроме того, здесь существует множество способов накопления частных пенсий — от корпоративных программ на предприятиях до развитой системы добровольных пенсионных накоплений в НПФ.

Германия

Пенсионная система Германии основана на принципе солидарности поколений — работающие оплачивают содержание нынешних пенсионеров в госфонд, потом из него же получают свою пенсию. Чем больше взносов они платят сейчас, тем больше пенсионных прав получат потом.

Средний взнос немецкого гражданина в пенсионный фонд составляет около 20% от ежемесячной заработной платы, при этом половину оплачивает работодатель. Во время службы гражданина в армии или декретного отпуска у женщин взносы платит государство. Сама пенсионная формула рассчитывается с учетом индивидуальных коэффициентов, накопленных за всю трудовую жизнь. Они зависят от возраста выхода на пенсию (в Германии — 67 лет), стажа, размера зарплаты и вида самой пенсии. В дополнение к государственной существует производственная пенсия от предприятий, многие работающие участвуют в негосударственных пенсионных фондах и имеют личный пенсионный план.

Франция

Пенсионная система Франции является распределительной, то есть выплаты пенсионерам производятся из доходов, формируемых за счет взносов активного населения. В среднем, пенсионер получает пенсии из трех касс, а в случае многопрофильной карьеры их число может превысить пять. Управление режимами осуществляется на паритетных началах “социальными партнерами”, то есть представителями профсоюзов или ассоциаций как работников, так и работодателей, под контролем государства. Участие в базовом и дополнительном страховании является обязательным, пенсионные взносы распределены между наемным работником и работодателем.

Для лиц свободных профессий, ремесленников и мелких предпринимателей ежемесячные выплаты в пенсионный фонд предусмотрены в размере 16,35%.

Большинство наемных работников платят столько же, но половину за них отчисляет работодатель. Пенсия во Франции составляет 50% от средней зарплаты, рассчитываемой за последние 11 трудовых лет. Но существует такое понятие, как минимальная и максимальная государственная пенсия. На сегодня минимальная пенсия — около 6 тысяч евро в год, максимальная в два раза больше.

Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз проработал 41 год, то он будет получать полную пенсию. Если трудовой стаж меньше — размер пенсии уменьшается на 1,25% за недостающий квартал стажа или количества лет, недостающих до 65. Если гражданин выходит на заслуженный отдых в 65 лет, то он будет получать свое пособие полностью вне зависимости от того, когда начал трудиться.

В 2013 году французское правительство представило проект очередной пенсионной реформы. Этот шаг поможет справиться с дефицитом пенсионной системы, который в 2011 году составил 14 миллиардов евро, а к 2022 году может достичь 20 миллиардов евро.

Швеция

Пенсия в Швеции состоит из трех частей — условно-накопительной, накопительной и гарантированной (обязательный минимум). Первая формируется из взносов работников, составляющих 16% от заработной платы. Эти деньги переводятся в обязательства, которые индексируются в зависимости от демографической и экономической ситуации. Накопительная часть тоже зависит от заработной платы работника, но это уже реальные деньги на его счету, которые можно инвестировать через НПФ и УК. Инвестиционная деятельность в Швеции в значительной степени ограничена государством. Один человек может получать несколько пенсий сразу, коэффициент замещения прежней зарплаты здесь близок к 70%.

Финляндия

В Финляндии основную роль играет распределительная система. Распределительный элемент делится на базовую и страховую часть. Базовая часть гарантирует минимальный размер национальной (государственной) пенсии. Страховая часть трудовой пенсии децентрализована и формируется за счет взносов в одну из выбранных схем в страховой компании или пенсионном фонде. Схемы бывают отраслевые, отдельных предприятий, социальных групп. Схемы являются частично-фондируемыми.

Норвегия

Пенсия в Норвегии состоит из минимума, который государство платит каждому гражданину, и прибавок в зависимости от стажа и зарплаты. Кроме того, в стране существует Пенсионный фонд, куда вложены нефтяные сверхдоходы. Государство инвестирует эти деньги в недвижимость и фондовый рынок по всему миру.

Возраст выхода на пенсию в скандинавских странах — 65-67 лет для мужчин и женщин, но сейчас правительства думают о том, чтобы увеличить его до 70 лет.

В США функционируют как государственные, так и частные пенсионные системы. Благодаря этому американцы могут обеспечить себе не одну, а три пенсии: государственную, частную коллективную по месту работы и частную индивидуальную путем открытия личного пенсионного счета. В распределительной (государственной) системе пенсионеры получают деньги ныне работающих и уплачивающих взносы в соответствующие пенсионные фонды граждан.

Крупнейшая государственная пенсионная система США — Общая федеральная программа, охватывающая почти всех занятых в частном секторе экономики, построена по распределительному принципу. Программа действует в соответствии с законом о социальном страховании 1935 года и обеспечивает минимальную пенсию. К накопительным системам относятся как государственные, так и частные пенсионные программы. Государственные накопительные программы предназначены для обеспечения граждан, работающих на правительство и местные органы. Работники, занятые в частном секторе экономики, имеют возможность участвовать в дополнительных государственных пенсионных системах, организуемых по месту работы. Программа с установленными выплатами формируется за счет отчислений с работодателей, а сами работники в подобном финансировании участия не принимают. Пенсионные программы с установленными взносами обычно финансируются предпринимателями и наемными работниками в равных долях. При этом каждый участник имеет свой персональный счет в пенсионном фонде и располагает правом выбора между различными инвестиционными программами, предлагаемыми управляющими компаниями. Он сам несет ответственность за результаты и до определенной степени сам определяет величину последующих пенсионных выплат. Участником частной пенсионной программы может стать любой работник компании. Право на пенсию можно заработать, имея стаж в данной компании около 5-10 лет.

Каждый американец также может открыть и свой личный пенсионный счет в коммерческих и сберегательных банках, паевых фондах, страховых компаниях.

Размеры ежегодных взносов на личные пенсионные счета ограничены верхним пределом в 2 тысячи долларов. Средства со счета нельзя снять до достижения возраста 59 с половиной лет, а после достижения 79 с половиной лет счет закрывается в обязательном порядке. За все время накопления средств на счете эти средства не подлежат налогообложению, однако в момент их снятия и закрытия счета из накопленной суммы вычитается подоходный налог.

Полный пенсионный возраст в США составляет 65 лет для лиц, родившихся до 1938 года. В связи с увеличением продолжительности жизни в закон о социальном обеспечении были внесены изменения о ступенчатом переходе на возрастной порог в 67 лет.

Модель пенсионной системы США функционирует в некоторых странах Латинской Америки, а также в Португалии.

Эквадор

Эквадор признан самым лучшим местом для жизни после выхода на пенсию в 2013 году, по рейтингу сайта International Living, составленному на основе голосования пользователей. Страна привлекает пенсионеров низкой стоимостью жизни, благоприятным климатом и доступным здравоохранением. В пятерку лидеров также вошли Панама, Малайзия, Мексика и Коста-Рика.

40 % пенсионных выплат в Эквадоре обеспечивает государство в лице Института социального обеспечения (IESS). В настоящее время, в Эквадоре существует четыре варианта выхода на заслуженный отдых для тех, кто рассчитывает на получение ежемесячной пенсии: без ограничения возраста (480 месячных выплат в социальный фонд или более 40 лет работы), 60 лет (360 месячных выплат или более 30 лет работы), 65 лет (180 месячных выплат или более 15 лет работы), 70 лет (120 месячных выплат или более 10 лет работы).

Пенсионный возраст Эквадора, по состоянию на май 2013 года, составил 60 лет.

Пенсионный фонд IESS основан на системе распределения. В настоящее время 170 тысяч служащих ежемесячно отчисляют взносы в дополнительные пенсионные фонды. Большинство их принадлежит государственному сектору (прокуратура, судопроизводство, фонд компании Petroecuador, муниципальные фонды и др). Существуют и частные пенсионные фонды, такие, как фонд компании Ecuacobre FV или фонд Епископского католического университета Эквадора.

В Эквадоре действует масштабная дисконтная программа для лиц старше 65 лет. Пенсионерам сокращены налоги, предоставляется скидки около 50% на государственные и частные перевозки в пределах страны (включая Галапагосские острова), на билеты на культурные и спортивные мероприятия, на оплату электроэнергии и воды (ниже определенного уровня использования).

Чилийская пенсионная система считается одной из новаторских пенсионных систем в мире, опыт которой использовался различными странами, в том числе и Россией. Исходя из схемы этой модели, ответственность за формирование пенсионных накоплений переносится на работающих граждан. У каждого из них существует свой пенсионный счет, ежемесячно пополняющийся взносами в размере 10% от заработной платы. В дальнейшем перечисленные средства капитализируются частной управляющей компанией по выбору гражданина. Пенсионный возраст в Чили наступает в 60 лет у женщин и в 65 у мужчин.

Япония

В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное обеспечение. Пенсионная система Японии имеет два основных уровня. Первый уровень — это базовые пенсии, на которые имеют право все жители страны независимо от уровня доходов, национальности и рода деятельности. Базовые пенсии разделяются на пенсию по старости (при условии достижения 65 лет и наличия страхового стажа), инвалидности и потери кормильца. Второй уровень — государственные и профессиональные пенсии, которые получают наемные работники дополнительно к базовой.

Пенсионный возраст в Японии составляет 65 лет. При продолжении трудовой деятельности размер пенсии увеличивается ежегодно.

Китай

Изначально пенсии в Китае получали только чиновники и работники госкомпаний, но по мере рыночных реформ система охватила городских жителей, работающих в частном секторе. В 2007 году на пенсионные выплаты могли рассчитывать только 30% китайцев (остальных по традиции кормили дети). В 2009 году власти КНР форсировали введение пенсий и для жителей сельской местности. По состоянию на октябрь 2012 года, пенсионная система охватывает 55% населения. Системы начисления отличаются в Китае в зависимости от того, живет ли человек в городе или сельской местности, а также от того, работает ли он на государство или на частную компанию. Государственная пенсия составляет 20% от средней заработной платы по региону проживания. Пенсия в сельской местности — 10% от среднемесячного дохода китайских крестьян. В частном секторе сотрудники направляют в пенсионные фонды 8% от зарплаты, еще 3% добавляет работодатель, а индексация ограничена уровнем роста цен.

Мужчины выходят на пенсию в 60 лет, женщины, работающие в административной сфере, — в 55 лет, а женщины, занимающиеся физическим трудом, — в 50 лет. Необходимый трудовой стаж для получения пенсии составляет 15 лет.

Материал подготовлен на основе информации открытых источников

Безбедная старость. Тайный «план Б» министра Силуанова

На прошлой неделе Минфин поддержал так называемый «план Б», который касается накопительной части пенсий (они заморожены с 2014 г.). Однако министр Силуанов попросил доработать некоторые вопросы. Смогут ли теперь граждане РФ надеяться, что им не придётся еле-еле сводить концы с концами на старости лет? И как пенсионный вопрос решается в других странах?

Как живётся пенсионерам у нас и у них

Россия: «доход постарался сохранить»

Ростовчанин Сергей Санин вышел на заслуженный отдых 2 года назад, в 60 лет. «Но работать продолжаю — электриком на производстве (три дня в неделю за 15 тыс. руб. в месяц), потому что на пенсию в 15 774 руб., которую мне отмерило государство за 38 лет стажа, не проживу, — рассказывает Сергей. — До пенсии мой доход был 35 тыс. руб. Я постарался его сохранить — пенсия плюс неполная рабочая неделя. Почему неполная? Потому что если вкалывать, как положено, сил на всё остальное уже не хватит. Всё-таки возраст даёт знать».

Сейчас Сергей и его супруга, тоже работающая пенсионерка, живут в частном доме. «Пришёл в собес, спросил, положены ли мне какие-то льготы как пенсионеру, — продолжает Санин. — Ответили: только 50% скидки на проезд в общественном транспорте. Оформил на всякий случай, хотя у нас с женой есть пожилая иномарка, которую поддерживаю в рабочем состоянии, но её обслуживание и бензин выходят в копеечку. Я прикидывал по расходам: пенсии хватило бы только на еду, лекарства, бензин. Качество жизни упало бы в 2 раза. Да и на поддержание дома в нормальном состоянии средства неоткуда было бы брать. И из моих сослуживцев тоже никто не уходит на пенсию в 60 лет.

Вообще же выходить на пенсию нужно подготовленным. А для этого нужна помощь от страны. Пока нам 40–50 лет, дайте возможность работать не за минимальную зарплату, как это чаще всего бывает, а за нормальную. Тогда и все бытовые проблемы окажутся решены ещё в трудоспособном возрасте, и деньги на дальнейшую жизнь отложены. А человек, уйдя на пенсию, освободит своё место молодому специалисту. Квалификация же себя оправдывает, как ни крути. Так платите квалифицированным сотрудникам прилично!»

Израиль: надбавка за воздержание

«Мне 80 лет, — рассказывает гражданин Израиля Бен Цион Котлик. — Родился я в Одессе. По образованию — электронщик. В 54 года, в декабре 1994 г., переехал в Израиль. Полтора года учил иврит и искал работу по специальности. Нашёл: трудился разработчиком медицинской электронной аппаратуры. Начал работать в середине 1996 г. с минимальной зарплатой (в 1996 г. она составляла 1,7 тыс. шекелей — 38,4 тыс. руб. по нынешнему курсу. — Ред.). Каждые 3–6 месяцев зарплата удваивалась, пока не выросла до 15 тыс. шекелей. В 67 лет начал получать ещё и пенсию. В 70 лет решил уволиться.

В Израиле, если я достиг пенсионного возраста, то могу помимо зарплаты получать пособие по старости. Если не беру его, то к пособию по старости появляется надбавка 2% за каждый год воздержания.

Мои пенсионные доходы состоят из пособия по старости с надбавкой за стаж в сумме 2 тыс. шекелей (45,2 тыс. руб.) и накопительной пенсии в 1,5 тыс. шекелей (33,9 тыс. руб.). В Израиле сегодня существует только накопительная пенсия. Она образована из отчислений моих и работодателя. Проценты отчисления на пенсию определяются в договоре о найме. По закону работодатель должен платить 6% от зарплаты, работник — 5%. Но поскольку я начинал работать почти в предпенсионном возрасте, мне удалось договориться с работодателем о том, что он будет отчислять 7%. Кроме того, в нашей фирме работодатель организовал для работников фонд развития и ежемесячно отчислял туда 7,5% от зарплаты, а работник — 2,5%. Брать оттуда деньги можно было только после 6 лет накопления. Государство не берёт подоходный налог с отложений в них, а при моей зарплате этот налог составлял 35%.

В Израиле нет понятия минимальной и средней пенсии. Сколько сумел отложить — всё твоё. Если человек ни дня не работал или работал мало и не создал себе пенсию, он получает пособие по старости с надбавкой до прожиточного минимума и специфическим перечнем льгот (в среднем льготы составляют 1 тыс. шекелей). Получается, что пенсионный доход таких людей выше, чем у меня. Конечно, я этим недоволен!

А ещё все пенсионеры, проживающие в городе, получают от муниципалитета два раза в год к праздникам продуктовые карточки и посылки в сумме на 500 шекелей (11,3 тыс. руб.). Бывают изредка подарки и от других организаций. Система льгот в Израиле очень разнообразная. Например, я получаю скидки от 50 до 80% на муниципальный налог (скидка на него определяется уровнем пенсионного дохода), на общественный транспорт, на посещение национальных парков и заповедников (а там лучшие пляжи), на покупку лекарств.

На свои пенсионные доходы я живу хорошо. Имею 4-комнатную квартиру. До пандемии успел съездить в США и Европу. Не знаю, чего бы я не мог позволить себе купить, могу в том числе и поесть в ресторане. Детям помогаю, но не регулярно. Когда у них возникают трудности, отсылаю им от нескольких до десятков тысяч шекелей.

Италия: «а нам хватает!»

В Италии условия выхода на пенсию — 67 лет и минимум 20 лет трудового стажа. Средняя пенсия составляет 1,2 тыс. евро (101 тыс. руб.).

«30 лет я проработал полицейским в одном из исправительных учреждений, проще говоря — в тюрьме, и вышел на пенсию в 60 лет, — рассказывает 74-летний Бруно Фаллони. — Сегодня получаю только государственную пенсию в 2,5 тыс. евро. Считаю, что это вполне достойная сумма, если тебе не нужно платить за жильё (мы с женой живём в собственной квартире под Римом). Нам хватает денег на оплату коммунальных услуг, питание (в том числе в кафе) и путешествия. Именно на пенсии нам удалось посмотреть мир и даже посетить Россию».

Какими были пенсии до революции?

До революции не существовало понятия «пенсионный возраст» — пособия полагались лишь тем, кто прослужил определённое время.

Кое-что похожее на пенсии было ещё во времена Петра I, но касались такие выплаты в основном военных. Да и то не всех: «Ежеле кто так изувечен, что никуды негоден будет, то такого в гошпитали кормить до его смерти». Системой пенсии стали только при императоре Николае I — в 1827 г. был принят «Устав о пенсиях и единовременных пособиях государственным (военным и гражданским) служащим». Теперь рассчитывать на поддержку государства могли не только особо отличившиеся или инвалиды, а каждый, кто служил. За 35 лет службы полагался «полный оклад содержания», за срок от 25 до 35 лет — половина оклада, за 10 лет службы — 30%. Учитывая, что служить тогда многие начинали в 16–17 лет, пенсионный возраст мог наступить в 51–52 года. На пенсии в конце XIX в. государство тратило до 3% расходных сумм бюджета. Но на это могли рассчитывать только те, кого мы называем «бюджетниками»: офицеры, чиновники, врачи, учителя, к тому же не имеющие никаких нареканий за всё время работы. Рабочие получали пенсии крайне редко — это зависело от доброй воли хозяев предприятий. Таковы были Прохоровы, владельцы знаменитой Трёхгорной мануфактуры. Тимофей Прохоров в 1820 г. все свои сбережения вложил в основание первого ремесленного училища. Его потомки и преемники открыли при фабрике бесплатный фельдшерский кабинет, ясли, детский сад, библиотеку и даже театр. Рабочим оплачивались пособия по болезни, инвалидов определяли в богадельни за счёт хозяина, старикам выдавались пенсии, и для всех было налажено питание. Неудивительно, что последний представитель этой династии Николай Прохоров стал в плане заботы о рабочих мировой знаменитостью — на Парижской выставке 1900 г. он получил орден Почётного легиона «За заботу о быте рабочих и по санитарному делу». А некоторым понадобилось вразумление снизу — так произошло с Морозовыми, которые наладили пенсионное обеспечение после знаменитой Морозовской стачки 1885 г.

Сколько было реформ?

За 30 лет в России произошло много реформ, которые меняли учёт стажа, начисление пенсий, возраст выхода на пенсию и др. Коротко об основных изменениях «АиФ» рассказала профессор Московского государственного юридического университета Эльвира Тучкова.

За 30 лет в России произошло много реформ, которые меняли учёт стажа, начисление пенсий, возраст выхода на пенсию и др. Коротко об основных изменениях «АиФ» рассказала профессор Московского государственного юридического университета Эльвира Тучкова.

В 1990 г. был принят закон «О государственных пенсиях в РСФСР». Пенсионная система стала страховой: источником финансирования пенсий стал не бюджет, а взносы работодателей — 28% от фонда оплаты труда работника. И пенсия напрямую зависела от стажа и заработка человека — учитывался доход за любые 5 лет непрерывного стажа или последние 2 года до выхода на пенсию. В стаж включали службу в армии, учёбу, декрет, 3 года отпуска по уходу за ребёнком (но не больше 9 лет). Появилась гарантированная от государства социальная пенсия для тех, кто не работал.

В конце 2001 г. принимается закон о пенсиях для чиновников — «О государственном пенсионном обеспечении в РФ», который даёт им право на 2 пенсии. А в начале 2002 г. начинает действовать и закон для простых трудящихся — «О трудовых пенсиях в РФ». Главным при начислении пенсии становится не зарплата, а взнос. И размер этого взноса начинают постепенно уменьшать с 28 до 22%. Кроме того, вводят обязательную накопительную часть для граждан моложе 1967 г. р. — 6% их взносов идут на накопления, на страховую остаётся 16%. Однако со временем государство понимает: денег в страховой части не хватает, поэтому накопления с 1 января 2014 г. замораживают, а все отчисления направляют в ПФР.

1 января 2015 г. заработал закон «О страховых пенсиях», который ввёл балльную систему. Размер пенсии ещё меньше стал зависеть от реальной зарплаты человека. Теперь учитывается не просто взнос — его ещё и переводят в баллы. Плюс вводятся условия получения страховой пенсии: минимум 15 лет страхового стажа и не меньше 30 баллов. Учёба в стаж не входит, уход за ребёнком — только 1,5 года (не больше 6 лет за всех детей).

С 1 января 2017 г. началось повышение пенсионного возраста для чиновников — у мужчин до 65 лет, у женщин — до 63 лет. А с 1 января 2019 г. вступило в силу повышение возраста выхода на пенсию и для остальных граждан — у мужчин до 65 лет, у женщин — до 60 лет. Социальная пенсия — на 5 лет позже. Изменения не коснулись работников вредных производств, военнослужащих и силовиков.

В чём суть «Плана Б»?

Что же это за «план Б», который подготовила ассоциация НПФ и представила рабочей группе из представителей Минфина, Минтруда и ЦБ? Он должен прийти на смену замороженным с 2014 г. пенсионным накоплениям.

Объясняет председатель совета Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Аркадий Нетбай.

Объясняет председатель совета Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Аркадий Нетбай.

Зачем копить?

— Аркадий Анатольевич, что нам готовит «план Б»?

— Предположим, вы моложе 1967 г. р., за вас работодатель делал отчисления на пенсионные накопления по обязательному пенсионному страхованию (ОПС), и на вашем счёте лежит 100 тыс. руб. (где и сколько лежит, можно узнать, запросив выписку с лицевого счёта в ПФР. — Ред.). С 2014 г. этот счёт новыми взносами не пополняется. Идея нового подхода к ОПС — передать 100% накоплений от государства в собственность граждан. То есть эти 100 тыс. руб. становятся вашими личными деньгами, стартовым пенсионным капиталом. И дальше вы можете сами его пополнять, делая отчисления из зарплаты. Важно понимать: страховая пенсия никуда не денется. Допустим, вы получаете 20 тыс. руб. страховой пенсии плюс 3–4 тыс., которые накопили. На накопления даются госгарантии. А чтобы был стимул копить, государство готово предложить налоговые льготы и софинансирование взносов.

— О каких льготах речь?

— Сегодня есть стандартный налоговый вычет, когда государство возвращает 13% НДФЛ, если человек потратился на медицину, образование или накопления на пенсию. Но учитываются расходы максимум 120 тыс. руб. в год. Мы предложили в случае с накоплениями на пенсию сделать отдельный налоговый вычет и привязать его к доходам. Например, от 1 до 6% от дохода гражданина.

Варианты софинансирования также обсуждаются. Например, предлагается помочь наименее обеспеченным, у кого доход 15—20 тыс. руб. Или софинансировать взносы тем, кому до пенсии осталось несколько лет, а значит, они не успеют много накопить.

Сколько отдать из зарплаты?

— Сколько процентов от зарплаты придётся отдать?

— Это дело добровольное. Государство не предполагает никаких ограничений. Это может быть и 1%, и 100%. Но, думаю, налоговая льгота будет предоставляться на некое максимальное количество процентов. На мой взгляд, целесообразно вкладывать от 1 до 6% дохода.

— А если я не хочу делать самостоятельные взносы из зарплаты?

— Ваше право. Это ваши деньги. Они будут просто лежать на счёте, увеличиваясь только благодаря инвестдоходу. Получите их в 55 (женщины) или в 60 лет (мужчины) в виде единовременной выплаты или ежемесячной пенсии. Кроме того, в предложениях — дать возможность людям потратить эти деньги на покупку баллов для страховой пенсии, увеличив её размер.

— На ваш взгляд, многие ли согласятся делать отчисления? Всё-таки у населения низкие доходы, высокая закредитованность.

— В течение 5–10 лет с начала действия программы, думаю, в неё зайдут до 40%, а может, и до 50% работающих граждан. Возможно, будут участвовать и те, кто получает «серый» доход. А кто-то просто не захочет. Но если люди увидят, что им это выгодно, что это их будущая обеспеченная старость, они начнут копить. Даже если человек зарабатывает 30 тыс. руб. в месяц, можно отложить 300 руб. из них на пенсию. Это как детская копилка, в которую ребёнок складывает монетки, чтобы потом купить что-то стоящее. Конечно, некоторые говорят: «Да я лучше пойду доллары куплю, квартиру, положу деньги в банк». Но мало кто сознательно ежемесячно откладывает 1–3% от зарплаты. Пенсионные деньги будут лежать долго, копиться постепенно. И помогут именно в тот момент, когда человек уже не сможет зарабатывать.

Также мы предлагаем вариант досрочного получения накоплений. Если человек серьёзно заболел или у него произошла чрезвычайная ситуация, можно будет забрать деньги до пенсии (будет жёстко контролируемый государством перечень для таких ситуаций). Ну и, конечно, в отличие от страховой пенсии накопления в случае преждевременного ухода гражданина получат его правопреемники.

— Правда ли, что государство может выдать некую сумму стартового пенсионного капитала молодёжи, у которой не было накоплений?

— Такой вариант обсуждается. В конце концов, семьям с детьми сделали выплаты, пенсионерам, военным — тоже. Почему бы государству не помочь молодёжи?

— Сколько сегодня в стране негосударственных пенсионных фондов и где больше лежит накоплений — в НПФ или ПФР?

— В России работает 41 НПФ. Если считать по количеству граждан, распределение между НПФ и ПФР примерно поровну. При этом в НПФ больше денег. Средний счёт составляет 75 тыс. руб. Но есть и те, у кого лежит по 1,5 млн руб. замороженных накоплений.

— На ваш взгляд, почему предыдущие варианты добровольной накопительной пенсии не пошли, а эта должна заработать?

— Предыдущие варианты были сложны в понимании и реализации. У нынешней высокие шансы, потому что в ней всё понятно устроено. Хочешь иметь на пенсии более высокий доход — вот тебе твой стартовый капитал, гарантирование и налоговые льготы от государства. Делай понемногу отчисления. Именно так свои высокие пенсии зарабатывают пенсионеры западных стран.

Что дала пенсионная реформа Китаю?

Ещё 25 лет назад на каждом китайском госпредприятии был свой пенсионный фонд, выплаты из которого всецело зависели от его финансового положения. А крестьяне в старости рассчитывали лишь на детей.

Но в 1997 г. единые правила формирования пенсий были распространены на частные предприятия, а мелкие пенсионные фонды были укрупнены до масштаба региональных. Это позволило покончить с перебоем в пенсионных выплатах организациями, страдавшими от недостатка средств. В 2005 г. пенсии были распространены на городских самозанятых, в 2009 г. — на сельских жителей.

Однако единой системы до сих пор нет, выплачиваются три типа пенсий — городские, крестьянские и для бывших госслужаших. Они сильно отличаются по размерам в зависимости от того, кем работал пенсионер и где он живёт. Разрыв между пенсионными доходами в богатых и бедных провинциях достигает 8 раз. У горожан выплаты на старость — в среднем 2550 юаней (29 тыс. руб.). Крестьянская пенсия составляет 600–700 юаней (6800—7900 руб.), но кое-где вырастает до 1200 юаней (13 600 руб.). Выплаты чиновникам достигают 3500 юаней (40 тыс. руб.). Пенсии формируются из двух источников. Городские работодатели отчисляют в провинциальный ПФ страховые взносы в размере 20% от зарплат, и ещё в среднем 8% от своих заработков вносят сами работники. Личный накопительный компонент есть также в крестьянских и чиновничьих пенсиях, базовую часть которых финансирует государство. Такая система позволяет городской пенсии замещать зарплату на уровне 46–47%, что сильно выше, чем в России. Но до сих пор далеко не всё население КНР охвачено пенсионным обеспечением в отличие от нашей страны. И население КНР стареет, как везде в мире. Поэтому принято решение к 2045 г. поднять пенсионный возраст до 65 лет и мужчинам, и женщинам.

Детально о видах пенсии в России

Пенсионная система в России, как и в любом другом государстве мира, устроена так, что разным группам граждан назначаются различные разновидности пенсионных выплат. Различные разновидности пенсионных выплат отличаются друг от друга не только размером выплат, но и условиями назначения.

Пенсионное обеспечение в России: разновидности

Бесплатно по России

Таблица видов пенсий в Российской Федерации:

| Вид пенсии | Описание |

| Страховые | Предоставляются, когда наступает страховой случай. Формирование пенсионного обеспечения осуществляется посредством платежей, вносимых нанимателями за собственных сотрудников в ПФР. |

| По старости | Предоставляется гражданам, достигшим пожилого возраста, накопившим определенное число баллов и отработавшим установленное законодательно число лет. |

| По инвалидности | Представляет собой материальную компенсацию россиянам, потерявшим собственную работоспособность из-за инвалидности, их зарплаты и иного дохода. |

| По утрате кормильца | Это компенсация дохода, который был утрачен неработоспособными иждивенцами застрахованного гражданина при гибели последнего. |

| Накопительная | Формируется за счет пенсионных накоплений, которые учтены в особой части лицевого счета гражданина. Накопления увеличиваются благодаря платежам нанимателей в ПФР и прибыли от инвестиций фонда в какие-либо проекты. Пополнить лицевой счет может и сам гражданин. |

| Государственные | Предназначаются для того, чтобы компенсировать потерянный доход определенным группам россиян. Финансирование государственных пенсий осуществляется из российской казны. |

| Социальная | Назначается россиянам, которые достигли пожилого возраста, но не имеют при этом права на какую-либо другую пенсию. |

| По старости | Предоставляется россиянам, которые пострадали от радиационного воздействия. |

| По выслуге лет | Предоставляются государственным служащим, военным, космонавтам, летчикам-испытателям. |

| По инвалидности | Ее получают люди, участвовавшие в Великой Отечественной войне; блокадники, космонавты с инвалидностью. |

| По утрате кормильца | Предоставляется в случае гибели кормильца, который проходил призывную службу, пострадал от радиационного воздействия, был космонавтом. |

Страховая пенсия – из чего состоит

Считается самым распространенным в Российской Федерации типом пенсионного обеспечения. Все люди, у которых есть СНИЛС, считаются застрахованными гражданами. Страховщиком здесь является ПФР.

Для подсчета страховых пенсий число пенсионных баллов (ПБ) помножается на цену одного ПБ. Полученный результат складывается с размером фиксированной выплаты.

ПБ зачисляются за каждый год официальной работы россиянина. Количество ПБ зависит от страховых взносов, которые поступили на лицевой счет, и выбранного типа пенсионного обеспечения. За год можно накопить максимум 10 ПБ, а при формировании накопительной пенсии – 6.25.

Особенностью ПБ считается то, что они начисляются даже в нестраховые периоды, к примеру:

Ежегодно цена ПБ проходит индексацию. При оформлении пенсионных выплат имеющиеся ПБ конвертируются в рубли при учете своей цены в год ухода гражданина на пенсию.

Фиксированная выплата гарантирована государством, подлежит индексации. Также в РФ предусмотрены повышающие коэффициенты для граждан, отложивших оформление пенсионного обеспечения на более поздний срок.

Страховые пенсии включают в себя выплаты:

По старости

Чтобы начать получать страховое пенсионное обеспечение по старости, требуется:

- достигнуть соответствующего возраста или получить право на оформление выплат досрочно;

- наработать необходимый трудовой стаж;

- иметь нужное число ПБ.

Для мужчин пенсионный возраст равен 60 годам, для женщин – 55. Минимально необходимый трудовой стаж равен 15 годам.

Оформить страховую пенсию по старости возможно в любое время после того, как возникнет право на нее. Россиянам, у которых не хватает стажа/ПБ, назначается социальное пенсионное обеспечение.

Инвалидности

Для оформление страховых выплат по инвалидности нужно иметь документ, который подтверждает наличие инвалидности, а также наработать стаж (хотя бы 1 день). С принятием нового законопроекта пенсионное обеспечение инвалидам предоставляется независимо от причины утраты работоспособности.

При определении группы инвалидности эксперты МСЭ предоставляют гражданину выписку из акта освидетельствования, где прописано, до какой даты она действует (может быть оформлена на бессрочный период).

Потере кормильца

Эта страховая пенсия предоставляется гражданину, если он является иждивенцем скончавшегося кормильца, который имел трудовой стаж. Исключение – ситуации, когда иждивенец совершит правонарушение/преступление, которое привело к гибели кормильца.

Неработоспособными иждивенцами могут быть признаны сын/дочь, внуки, муж/жена, мать/отец. Полный список родственников, которые относятся к группе неработоспособных, приведен в статье 10 ФЗ «О страховом пенсионном обеспечении».

Дополнительную информацию по видам страховой пенсии смотрите в видео:

Накопительная пенсия

Этот тип пенсии, в отличие от страховой, формируется по желанию гражданина. Россиянам, которые родились после 1966 г., предоставляется возможность выбора – направлять все взносы только на страховое обеспечение либо некоторую их часть перечислять на накопительную пенсию.

Люди, которые в 1-й раз трудоустраиваются, сохраняют за собой право такого выбора на 5 лет. Решение о направлении части взносов на формирование накопительной пенсии нужно оформлять, подавая ходатайство в ПФР.

Государственная пенсия – понятие и разновидности

Государственные пенсии предназначаются для того, чтобы компенсировать потерянный доход таким группам россиян:

- государственные служащие;

- военные;

- люди, которые принимали участие в Великой Отечественной войне;

- люди, которые пережили ленинградскую блокаду;

- люди, которые пострадали от радиационного воздействия;

- космонавты;

- летчики-испытатели;

- неработоспособные россияне.

Социальная

Для лиц, не имеющих возможности получать страховые выплаты, предусмотрена социальная пенсия (соответственно с законодательным актом номер 166 от 15 декабря 2001 г. «О государственных пенсиях в России»).

Она предоставляется неработоспособным россиянам, которые не могут заниматься трудовой деятельностью по причине пожилого возраста, наличия инвалидности. Для оформления социальной пенсии требуется постоянно проживать в Российской Федерации и иметь статус «неработоспособный».

По старости

Эта пенсия предоставляется россиянам, которые пострадали от радиационного воздействия. Условия появления права на нее, как и ее величина, зависимы от группы граждан, к которым причисляется получатель, исполняемой им работы, от продолжительности проживания на пораженной радиацией территории.

По выслуге лет

Подобная пенсия может быть оформлена такими группами россиян:

- чиновники, которые минимум 15 лет провели на госслужбе;

- военные (соответственно с законодательным актом от 12 февраля 1993 г.);

- космонавты, имеющие стаж размером 25 и 20 лет (для мужчин и женщин соответственно). Минимум 10 и 7.5 лет должно быть проведено в летно-испытательном составе;

- летчики-испытатели, имеющие стаж размером 25 и 20 лет. 2 трети имеющегося стажа должно быть проведено в летном составе.

По инвалидности

Величина этой пенсии зависима от категории получатели. К получателям государственной пенсии по инвалидности причисляются:

- участники и ветераны Великой Отечественной войны;

- люди, жившие в блокадном Ленинграде и ставшие из-за этого инвалидами;

- военные, которые получили инвалидность из-за болезни либо ранения во время армейской службы;

- люди, которые потеряли трудоспособность из-за техногенной катастрофы в Чернобыле;

- космонавты, которые стали инвалидами, готовясь к полету в космос либо выполняя его.

Рабочий стаж не влияет на эту пенсию. Величина выплат определяется в процентном соотношении к величине социального пенсионного обеспечения.

По потере кормильца

Это пенсионное предоставляется назначается в случае гибели военного, проходившего армейскую службу, либо россиян, попавших под действие радиации, а также при смерти космонавтов, кандидатов в них. Предоставляются деньги неработоспособным родственникам умерших, прежде всего – несовершеннолетним сыновьям/дочерям, матери и отцу, мужу/жене.

Величина выплат зависима от категории, к которой относится получатель. Пенсия родственникам умершего военного, который проходил армейскую службу, предоставляется независимо от наличия работы у членов семьи погибшего.

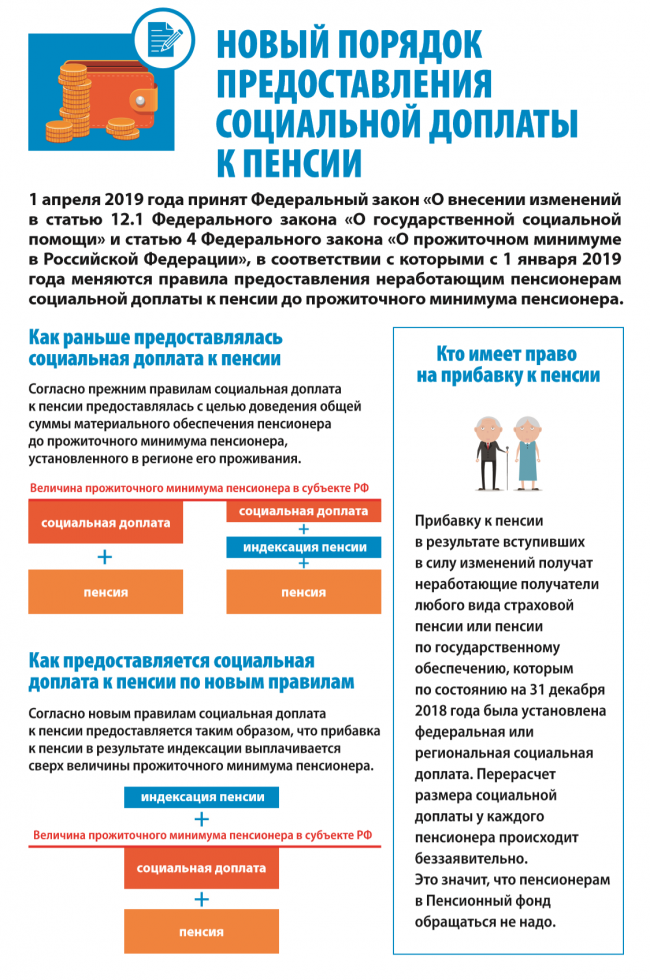

Какие доплаты и пособия бывают от государства к пенсии

26.05.2019 г. начал действовать указ Министерства труда, корректирующий порядок подсчета федеральной социальной надбавки к пенсионным выплатам. Данный указ считается логическим продолжением утвержденного в апреле законопроекта, по которому пенсионные выплаты меньше прожиточного минимума пенсионера (ПМП) подлежат индексации по новым правилам. Если пенсионное обеспечение нетрудоустроенного гражданина меньше ПМП, ему предоставляется социальная надбавка, доводящая пенсию до уровня ПМП.

По старым правилам, после каждого индексирования повышалась величина пенсионных выплат и пропорционально снижалась величина социальной надбавки до ПМП. В результате пенсионеры получали до и после индексирования одинаковые суммы (в некоторых случаях). Из-за этого Министерство труда разработало указ, уточняющий правила подсчета надбавки.

Соответственно с данным указом, сначала назначается социальная надбавка, приравнивающая величину пенсионного обеспечения к величине ПМП. Лишь после этого она проходит индексацию. Благодаря этому доход гражданина с небольшой пенсией после индексирования точно повысится.

Также в РФ существуют следующие социальные доплаты к пенсии:

- Ежемесячная надбавка. Предоставляется определенным группам получателей: ветеранам, героям Советского Союза, героям России, кавалерам ордена Славы, лицам с инвалидностью, бывшим несовершеннолетним узникам концентрационных лагерей. Также ежемесячную доплату могут получать люди, пострадавшие от радиационного воздействия.

- Набор соцуслуг. Назначается россиянам, которые оформили единовременную денежную выплату. Сюда входят медицинские и транспортные услуги, а также прохождение лечения в санатории или на курорте. Набор соцуслуг может выдаваться как в виде определенной денежной суммы, так и в натуральной форме.

- Пособие по уходу за неработоспособными лицами, несовершеннолетними с инвалидностью, инвалидами 1 группы с детства. Назначается нетрудоустроенному человеку за каждого неработоспособного гражданина. Пособие может быть компенсационным (1200 руб. по уходу за лицом с инвалидностью 1 группы либо человеком старше 80 лет) либо ежемесячным. Ежемесячное пособие может быть назначено родителю либо опекуну, ухаживающему за несовершеннолетним с инвалидностью либо инвалидом 1 группы с детства. Его размер составляет 5500 руб.

- Выплата на погребение. Возмещает затраты, которые связаны с погребением нетрудоустроенного пенсионера. Предоставляется в течение полугода после захоронения.

- Маткапитал. Предоставляется 1 раз россиянкам, родившим либо усыновившим 2-го ребенка. Воспользоваться маткапиталом возможно лишь после того, как ребенку исполнится 3 года. Деньги можно потратить на то, чтобы улучшить жилищные условия. Также их можно использовать для оплаты обучения ребенка либо накопительную пенсию.

Пенсионная система России направлена на то, чтобы обеспечить достойный уровень жизни каждому, кто потерял трудоспособность либо достиг пожилого возраста. Разные виды пенсий позволяют сделать это.

Пенсионная система

Пенсионная система — это совокупность правовых, экономических, организационных институтов и норм, которые имеют целью при определенных условиях материально обеспечивать граждан (обычно пожилых), выплачивая им пенсию.

Типы пенсионных систем в мире

В зависимости от участия государства:

- государственная,

- частная,

- смешанного типа.

По принципу накопления:

- распределительная, или солидарная (пенсионеру платят деньги, которые собирают в виде пенсионных взносов с нынешних работников);

- накопительная (каждому работнику открывают счет, с него в будущем будут выплачивать пенсию);

- условно накопительная.

Примерно половина из 176 государств, которые затронуло исследование Всемирного банка, избрали распределительную пенсионную систему. Большинство контролируются властями страны — это позволяет дать минимальные социальные гарантии бедным. Во Франции, в Австрии, Финляндии, Италии и Люксембурге государство обеспечивает 100% пенсионных выплат.

В некоторых странах у человека есть право выбора системы. Например, в Германии действует государственная распределительная, однако есть и добровольные накопительные пенсионные системы; не подлежат обязательному страхованию предприниматели, фермеры и люди творческих профессий.

Компоненты пенсионных систем

- Не обеспеченная взносами. Гарантия минимального жизненного уровня даже для тех, кто не работал стандартную пенсию. Есть в 80 странах.

- Обязательная и зависящая от доходов. Основана на индивидуальных накоплениях. Отчисления на персональный счет жестко контролируются, они обязательны.

- Обязательная и зависящая от сбережений.

- Дополнительная добровольная.

- Дополнительные виды социальной поддержки (например, пособия в рамках социальных программ).

Пенсионная система России

Благодаря прогрессу в сфере медицины люди живут дольше, доля пожилых среди населения всех стран увеличивается, что требует реформирования пенсионных систем. Они должны менять, причем быстро — только это убережет от дефицита государственного бюджета. Зарубежные реформы пенсионных систем предполагают внедрение двух- или трехуровневых систем, то есть отказ от традиционных распределительных.

В России регулярно корректируют пенсионную систему. В 2002 году перешли от солидарной к смешанной. Стали делить обязательные отчисления на базовую (накопительную) и страховую части. Наниматель переводит 22% зарплаты на пенсионный счет сотрудника:

- 6% отчисляются в бюджет (на основе этой доли формируют фонд для выплаты минимальной пенсии, гарантированной всем гражданам);

- 10% перечисляются в бюджет на условно-накопительные счета (тратятся на выплаты нынешним пенсионерам);

- 6% могут быть переданы любому частному пенсионному фонду либо переведены на счет во «Внешэкономбанке».

В 2014 году введен мораторий на перевод пенсионных отчислений на накопительные счета — платежи приплюсовали к страховой части.

С 2015 года было решено рассчитывать уровень страховой пенсии в баллах (высчитываются на основе количества стажа, размера зарплаты и возраста выхода на пенсию).

Пенсионная система в Беларуси

Пенсионная система Республики Беларусь наследована от СССР и со времен распада Союза изменилась мало.

Законодательство, регулирующие пенсионную ситуацию, — Закон от 17.04.1992 № 1596-ХII «О пенсионном обеспечении», Закон от 05.01.2008 № 322-З «О профессиональном пенсионном страховании», Закон от 31.01.1995 № 3563-XII «Об основах государственного социального страхования».

Сейчас действует государственная распределительная пенсионная система (как в Германии и Франции). Накопительного компонента нет, однако один из вариантов реформирования системы — его «надстройка» над уже существующим распределительным блоком. На размер пенсионного обеспечения влияют длительность стажа и величина зарплаты, из которой уплачивались страховые взносы. Нынешние пенсионеры получают денежное пособие благодаря работающим согражданам и нанимателям.

Поскольку трудоспособных с каждым годом становится меньше, приходится задумываться о повышении пенсионного возраста, проводить индексацию пенсионных выплат. Эти меры непопулярные, однако только они позволяют государству предупреждать дефицит бюджета. В будущем, вероятно, многие страны перейдут от распределительных систем к накопительным. При этом ряд экспертов считает, что она будет неэффективной из-за инфляции.

В 2016 году решено повысить пенсионный возраст с 55 лет до 58 для женщин и с 60 до 63 лет для мужчин. Необходимо обеспечить стабильное развитие экономики и демографии, иначе через несколько лет снова понадобится очередное повышение. Постепенное повышение пенсионного возраста продолжится и в 2022 году, а окончательно завершится во втором полугодии 2022 года.

Типы пенсионных систем

Ни одно исследование невозможно без определения базовых, ключевых понятий. В нашем случае главным будет понятие пенсионной системы. В целом можно констатировать, что консенсус в плане выработки единого и общепризнанного определения достигнут.

Так, пенсионная система России — это совокупность создаваемых в Российской Федерации правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсии.

Современные пенсионные системы большинства развитых стран, как правило, базируются на трех ключевых звеньях. Во-первых, это система обязательного государственного пенсионного обеспечения; во-вторых, это государственное обязательное пенсионное страхование; и, в-третьих, личное пенсионное (добровольное или обязательное) обеспечение (страхование) Мосейко В.В. Генезис пенсионных систем как проявление социальной функции государства. Томский государственный педагогический университет, 2008. С. 9..

Все существующие в различных странах пенсионные системы можно разделить на две большие группы:

1. распределительные (солидарные), когда средства для выплаты пенсий берутся из текущих поступлений от работающих;

2. накопительные (персонализированные), когда гражданин в течение своей трудовой жизни накапливает средства в пенсионном фонде, который пускает их в экономический оборот, чтобы как минимум защитить от инфляции, а как максимум, существенно прирастить их объем.

Распределительные системы могут финансироваться из государственного бюджета без выделения целевых платежей на формирование пенсионных средств (таковы, как правило, схемы пенсионного обеспечения для государственных служащих) либо из целевых платежей страхового характера, направляемых в специальные фонды. Такие платежи могут осуществляться работником, работодателем или ими совместно. Большинство существующих в современном мире пенсионных систем являются распределительными, иногда с элементами накопительной системы. Единственная страна, имеющая полностью накопительную пенсионную систему, – Чили. Распределительные системы зависят от изменений в демографической структуре населения: от соотношения количества работающего населения и населения пенсионного возраста. Такие системы наиболее эффективны и необременительны для экономики при отношении работающего населения к пенсионерам не менее чем 5 к 1. Поскольку для всех развитых стран характерно старение населения и повышение удельного веса пенсионеров, традиционные распределительные системы сталкиваются с кризисом финансирования. У нас по состоянию на 1 января 2010 года на каждого жителя в возрасте старше трудоспособного приходится примерно 3 трудоспособных. Советская пенсионная система была классической распределительной системой: человек работал, платил подоходный налог, кроме того, на фонд оплаты труда начислялись средства социального страхования (около 38% от фонда оплаты труда), которые после 1932 года были переданы в управление профсоюзам, из них и выплачивались по достижении пенсионного возраста пенсии. Российская пенсионная система (в области трудовых пенсий) в настоящее время ушла от чисто солидарной системы, которая существовала в советское время, к смешанной с накопительным элементом. Существенное отличие пенсионных систем современных европейских стран от российской пенсионной системы в том, что там очень развито корпоративное пенсионное страхование и индивидуальное пенсионное страхование, при этом пенсионные взносы освобождаются практически от всех налогов. Государство сознательно создает условия для того, чтобы за счёт государственных пенсионных фондов выплачивалось, например, лишь 35% пенсий, остальная часть выплачивается через негосударственные фонды. Существуют корпоративные пенсионные программы, по которым работник сможет рассчитывать на пенсию уже через 10-15 лет работы в корпорации. По условиям договора с негосударственным пенсионным фондом лицо может получать пенсию, будучи абсолютно здоровым, работоспособным человеком. Даже в 40 лет возможно в этом случае подать заявление в пенсионный фонд и получать пусть небольшую, но пенсию Филлипова И.А. Право социального обеспечения. Нижний Новгород: ННГАСУ, 2011. С. 36-37..

Представляется необходимым акцентировать внимание на проблемах развития российской пенсионной системы.

Пенсионная система России в последние два десятилетия находится в периоде перманентного реформирования. На это имеется целый ряд объективных и субъективных причин.

Глобальный процесс старения населения принципиально меняет демографическую структуру населения планеты и социально-экономический баланс между поколениями. Этот процесс ставит вопрос о формах социальной поддержки пожилого населения и предъявляет новые требования к пенсионным системам. Поиски эффективных пенсионных систем идут во всём мире. В России этот вопрос во всей остроте встал в середине 1990-х гг. Российская Федерация вступила в период экономических реформ с развитой пенсионной системой, которая формировалась на протяжении десятилетий и базировалась на т.н. принципе солидарности поколений, означающим перераспределение экономических ресурсов от работающего поколения в пользу населения пожилых возрастов, покинувших трудовую сферу и вышедших на пенсию. Наряду с серьёзными социальными достижениями, к которым, прежде всего, относится создание всеобщей системы пенсионного обеспечения, охватывающей подавляющую часть населения, система характеризовалась целым рядом недостатков. К числу наиболее существенных относятся следующие:

1. Низкий уровень пенсионных выплат, которые не индексировались в случае повышения стоимости жизни или опережающего роста заработной платы. Поэтому работники, вышедшие на пенсию 20-30 лет назад, получали меньше “новых” пенсионеров, имеющих такие же стаж и квалификацию, да и работавших в тех же производственных условиях. По данным исследований уровня жизни, проведённых в 1980-е гг., до 80% бедных в СССР были пенсионерами, причём старших возрастов.

2. Низкая дифференциация пенсий как продолжение и естественное следствие уравнительной политики в сфере доходов населения. Это означало крайне низкую зависимость размера пенсии от трудового вклада работника во время его трудовой жизни.

3. Относительно ранний возраст выхода на пенсию (60 лет для мужчин и 55 лет для женщин), что по мере старения населения увеличивало нагрузку на пенсионную систему.

4. Широко распространённая практика досрочного выхода на пенсию для различных категорий работников, что на практике увеличивало нагрузку на пенсионную систему.

Новое пенсионное законодательство, которое начало действовать в 1992 г., представляло собой логическое продолжение ранее действовавшей пенсионной парадигмы и имело ярко выраженную социальную направленность: унификация норм пенсионного обеспечения для всех категорий занятых; введение социальных пенсий для лиц, не имеющих трудового стажа; установление размера пенсии, в равной степени зависящего от предыдущего заработка и трудового стажа, некоторые другие нормы, связанные с порядком расчетов пенсионных выплат, а также расширение списка льготных категорий для более раннего выхода на пенсию. В результате новый Закон привел к существенному увеличению числа пенсионеров в возрастах до официального пенсионного возраста. Так, в 1992-1993 гг. по сравнению с 1991 г. число ранних пенсионеров увеличилось не менее чем на 30%. Главное новшество заключалось в том, что была введена выплата полного размера пенсии всем работающим пенсионерам без исключения. В результате состав населения старше трудоспособного возраста стал практически однородным: пенсию стали получать почти все пожилые граждане, независимо от прежних трудовых заслуг. Все упомянутые нормы привели к резкому увеличению объёма социальных обязательств государства по пенсионному обеспечению своих граждан. Далее в первую половину 1990-х гг. в сложных социально-экономических условиях трансформационного периода, сопровождавшихся падением реальных доходов многих социальных групп, на пенсионное обеспечение были возложены функции, имманентно ему несвойственные, — например, функция поддержания доходов некоторых категорий занятого населения в форме выплат пенсий «за выслугу лет» с сохранением права трудиться на том же рабочем месте, выплата пенсии работающим пенсионерам, назначение пенсий лицам, досрочно покинувшим рынок труда в связи с ростом открытой безработицы и пр.

В результате же резкое увеличение нагрузки значительно увеличило дефицит Пенсионного фонда, создав катастрофическую ситуацию. Разгорелась научная дискуссия о возможных направлениях развития. Можно выделить, по крайней мере, четыре основные группы причин критической ситуации, возникшей в области пенсионного обеспечения, которые в принципе заставили говорить о необходимости пенсионной реформы. Первая группа имеет демографический характер и связана с тенденцией интенсивного старения российского населения. Численность возрастных когорт свыше 60 лет за последние пятьдесят лет практически удвоилась и продолжает расти опережающими темпами по сравнению с другими возрастными группами. Нормальное же функционирование системы, основанной на идее солидарности поколений, возможно лишь при соотношении 10:1 (на одного пенсионера должно приходиться десять плательщиков пенсионных взносов). В России уже в 1990 гг. это соотношение (так называемый «коэффициент поддержки», рассчитываемый как отношение числа лиц в возрасте от 20 лет до пенсионного возраста, нормативно установленного в данной стране, к числу лиц старше этого пенсионного возраста) составляло 2,7. Увеличение доли пожилых неизбежно ведет к усилению налоговой нагрузки на работающее население (независимо от того, кто является формальным плательщиком — работник или работодатель). Важно, что наблюдаемый демографический сдвиг — долговременная причина непреходящего характера, которая уже действовала на протяжении десятилетий; её влияние в дальнейшем могло лишь возрастать. Вторая группа причин также касается соотношения численности плательщиков и получателей, но имеет не демографическую, а экономическую природу. В 1990-е гг. наметилась устойчивая тенденция сокращения численности занятого населения и особенно той его части, которая занята в общественном производстве и является плательщиком взносов в Пенсионный фонд. Тем самым, сдвиги на рынке труда существенно усугубили влияние демографических факторов. Хотя эта причина возникла именно в период экономической трансформации, для рыночной экономики её также нельзя считать кратковременной. В рамках пенсионной системы распределительного типа это объективно вынуждает поддерживать очень высокий уровень тарифов взносов в Пенсионный фонд, в середине 1990-х гг. его значение достигало 29% от фонда оплаты труда. Столь высокий тариф отчислений наряду с прочими налога ми и обязательными взносами во внебюджетные фонды имел своим негативным следствием ярко выраженную тенденцию к уклонению плательщиков от уплаты налогов и обязательных отчислений. Наибольшие масштабы процесс «бегства от налогов» приобрел в негосударственном секторе экономики. Третья группа причин связана с относительно низким пенсионным возрастом и широким распространением системы досрочного выхода на пенсию, что в среднем снижало общий возраст на 3-5 лет. Это правовая и институциональная причина, которую, казалось бы, можно устранить законодательным путем. Однако, как показывает мировой опыт, изменение пенсионного возраста относится к числу наиболее чувствительных для населения вопросов и встречает серьезное общественное противодействие. Последующие события в России лишь подтвердили этот факт.

Четвёртая группа причин – финансово-экономические: рост задолженности предприятий по заработной плате из-за отсутствия прямого финансирования из бюджетов разных уровней и рост объёмов невыплаченной заработной платы; значительное расширение масштабов натурального (бартерного) обмена между товаропроизводителями; широкомасштабное использование денежных наличных средств в экономической деятельности; использование предприятиями специальных ссудных счетов; применение и натуральных форм оплаты труда и пр. Эти практики были характерны для первого этапа экономической трансформации и, как представлялось, носили временный характер. Между тем многие из них в модифицированном виде сохраняются и сегодня. Неформальная экономика в России не сокращается, а «творчески» приспосабливается к меняющимся социально-экономическим условиям Малева Т.М., Синявская О.В. Пенсионная реформа в России: история, результаты, перспективы. Аналитический доклад. С. 1-10..

С 2001 года и по настоящее время осуществляется новый виток реформ пенсионной системы. Необходимость реформирования пенсионной системы мотивировалась в первую очередь демографическими причинами. Так, по актуальным расчётам Пенсионного фонда РФ, к 2016 году на 1000 человек населения трудоспособного возраста количество лиц пенсионного возраста увеличится до 428 человек. Реформа пенсионной системы в Российской Федерации началась с принятия трех федеральных законов:

Федеральный закон Российской Федерации от 15 декабря 2001 года №166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»;

Федеральный закон Российской Федерации от 15 декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

Федеральный закон Российской Федерации от 17 декабря 2001 года №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Этими законами были заложены краеугольные камни действующей пенсионной системы. Закон о трудовых пенсиях определил основания возникновения и порядок реализации права граждан на трудовые пенсии. Закон о государственном пенсионном обеспечении урегулировал правоотношения, возникающие при предоставлении пенсий по государственному пенсионному обеспечению. Закон об обязательном пенсионном страховании установил организационные, правовые и финансовые основы пенсионного страхования в России. Помимо трёх указанных законов в систему пенсионного законодательства Российской Федерации входят также следующие законодательные акты:

Закон Российской Федерации от 12 февраля 1993 года №4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей»;

Федеральный закон Российской Федерации от 06 марта 2001 года №21-ФЗ «О выплате пенсий гражданам, выезжающим на постоянное жительство за пределы Российской Федерации»;

Федеральный закон Российской Федерации от 01 апреля 1996 года №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

Федеральный закон Российской Федерации от 07 мая 1998 года №75-ФЗ «О негосударственных пенсионных фондах»;

Федеральный закон Российской Федерации от 24 июля 2002 года №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»;

Федеральный закон Российской Федерации от 30 апреля 2008 года №56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и т.д. Некоторые положения законов, входящих в систему пенсионного законодательства, детализируются различными подзаконными актами: положениями, инструкциями и т.д.

Сейчас пенсии в Российской Федерации могут выплачиваться за счет средств:

*федерального бюджета (пенсии по государственному пенсионному обеспечению);

*бюджета субъектов РФ (в соответствии с нормативными правовыми актами данного субъекта);

*местных бюджетов (на основании нормативных правовых актов органов местного самоуправления);

*организаций (в соответствии с локальным нормативным актом конкретного предприятия);

*из накоплений на счету будущего пенсионера в негосударственном пенсионном фонде Филлипова И.А. Право социального обеспечения. Нижний Новгород: ННГАСУ, 2011. С. 34-35..

Несмотря на понимание большинства проблем пенсионной системы, два десятилетия постоянного реформирования в своём актуальном состоянии российская пенсионная система остаётся крайне несовершенной. Пожалуй, самая основная причина такого кроется в принципиальном исчерпании ресурсов и возможностей, предоставляемых старыми моделями пенсионных систем и методов пенсионного обеспечения. Таким образом, совсем скоро мы станем перед выбором: либо разработать принципиально новую модель, либо фактически быть неспособными осуществлять пенсионное обеспечение.

Как начисляется пенсия военнослужащим, сотрудникам правоохранительных и специальных органов РК

Сотрудники, находящиеся на воинской, специальной и правоохранительной службе, в Казахстане всегда имели особый статус не только в обществе, но и в государственном обеспечении. Особые условия касаются и пенсии за выслугу лет, имеющую систему исчисления и назначения, отличную от гражданской пенсии. Ввиду последних изменений в законодательстве, совершенствующих пенсионную систему в Казахстане, все сотрудники силовых структур переведены на полное государственное пенсионное обеспечение.

В этой статье Вы узнаете, как начисляется пенсия военнослужащим за выслугу лет; сотрудникам правоохранительной службы: МВД РК, прокуратуры, антикоррупционной службы, службы экономических расследований; сотрудникам специальных государственных органов (Комитет Национальной безопасности, Служба государственной охраны и пр.).

Кто имеет право на пенсионные выплаты за выслугу лет?

Пенсия за выслугу лет назначается военнослужащим (кроме служащих срочной службы), сотрудникам специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лицам, права которых иметь специальные звания, классные чины и носить форменную одежду, упразднены с 1 января 2012 года. Перечисленные категории государственных служащих должны удовлетворять следующим условиям:

- иметь выслугу лет на службе не менее 25 лет и достигнуть предельного возраста пребывания на службе;

- иметь выслугу лет не менее 25 лет и уволиться по сокращению штатов, собственному желанию или состоянию здоровья;

- уволиться по сокращению штатов, собственному желанию или состоянию здоровья и иметь общий трудовой стаж не менее 25 лет, из которых не менее 12 лет и 6 месяцев должна составлять непрерывная служба

Еще одно условие начисления пенсии за выслугу лет – это возврат военнослужащим (сотрудником специальных или правоохранительных органов) 50 % от суммы обязательных пенсионных взносов, которые были перечислены за счет бюджетных средств в его пользу до 1 января 2016 года.

Военнослужащие и сотрудники внутренних дел стран-участников СНГ могут также рассчитывать на пенсию по выслуге лет:

- имеющие постоянное место жительства в Казахстане;

- достигшие на день увольнения со службы предельного возраста состояния на службе либо уволенные по сокращению штатов, состоянию здоровья;

- которым в государстве-участнике СНГ были назначены пенсионные выплаты за выслугу лет.

Лицам, не имеющим достаточной выслуги лет или стажа, назначается «гражданская» пенсия на общих условиях. Как назначается и рассчитывается такая пенсия можно ознакомиться в этой статье.

Порядок расчета и исчисления пенсии

Пенсионные выплаты за выслугу лет военнослужащим, сотрудникам МВД, КНБ и пр. составляют 50 % от денежного содержания (в совокупности оклад, доплата за специальное звание, надбавки и пр.).

Законодательством РК предусмотрено повышение пенсии в следующих случаях:

- для служащих, имеющих выслугу лет более 25 лет, на 2 % от денежного содержания и на 1 % — за каждый полный год трудового стажа;

- для служащих, имеющих не менее 12 лет и 6 месяцев выслуги лет, на 1 % за каждый год общего трудового стажа свыше 25 лет.

Размер денежного содержания, учитываемый при исчислении пенсии, определяется на день увольнения по последнему месту службы.

Максимальный размер ежемесячных пенсионных выплат не может превышать 65 % от денежного содержания и 109 МРП (317 953 тнг на 2022 год).

Пенсионные выплаты за выслугу лет осуществляются государством за счет бюджетных средств и осуществляются со дня увольнения со службы (исключения из списков личного состава), но не ранее дня, по который им было выплачено денежное содержание. Выплаты производятся до конца жизни или до выезда на постоянное место жительства за пределы Республики Казахстан.

Необходимые документы

Назначение пенсионных выплат за выслугу лет осуществляется соответствующими уполномоченными государственными органами:

- Министерством внутренних дел Республики Казахстан – военнослужащим и сотрудникам, проходившим службу в органах внутренних дел, органах гражданской защиты, государственной фельдъегерской службе, антикоррупционной службе;

- Министерством обороны Республики Казахстан – военнослужащим, проходившим службу в Вооруженных Силах, органах военной прокуратуры;

- Генеральной прокуратурой Республики Казахстан – сотрудникам, проходившим службу в органах прокуратуры (за исключением органов военной прокуратуры);

- Комитетом национальной безопасности Республики Казахстан – военнослужащим и сотрудникам, проходившим службу в органах национальной безопасности;

- Комитетом государственных доходов Министерства финансов Республики Казахстан – сотрудникам, проходившим службу в службе экономических расследований;

- Службой государственной охраны Республики Казахстан — военнослужащим и сотрудникам, проходившим службу в Службе государственной охраны Республики Казахстан;

- Службой внешней разведки Республики Казахстан «Сырбар» – военнослужащим и сотрудникам, проходившим службу в Службе внешней разведки «Сырбар».

Для оформления пенсии за выслугу лет лицу необходимо обратиться в соответствующий уполномоченный государственный орган и представить следующие документы:

- заявление по форме (скачать форму заявления);

- документ, удостоверяющий личность (удостоверение личности, удостоверение лица без гражданства, вид на жительство иностранца);

- документ, подтверждающий регистрацию по постоянному месту жительства (адресная справка либо справка сельских акимов);

- сведения о номере банковского счета в уполномоченной организации по выдаче пенсий либо контрольного счета наличности учреждения уголовно-исполнительной системы;

- справка-подтверждение о списании с индивидуального пенсионного счета 50 процентов от суммы обязательных пенсионных взносов;

- фотографии размером 3х4 см (2 шт.).

Примеры расчета пенсии за выслугу лет

Ниже рассмотрим несколько примера расчета пенсии за выслугу лет. Для удобства Вы можете воспользоваться специальным онлайн калькулятором для автоматического расчета.

Пример 1.

Сотрудник внутренних дел работал 15 лет специалистом в юридической компании, затем поступил на службу с денежным содержанием 124 000 тенге, где отслужил 14 лет и был уволен по состоянию здоровья, препятствующего продолжению службе.

Рассчитаем пенсию сотрудника МВД:

- Т.к. у сотрудника выслуга составляет менее 25 лет, что недостаточно для назначения пенсии, но сотрудник подпадает под другое условие: общий трудовой стаж более 25 лет и выслуга более 12,5 лет, поэтому ему положена пенсия за выслугу лет в размере 50 % от денежного содержания.

- Общий трудовой стаж равен 29 годам, а за каждый год более 25 лет предусмотрена надбавка к пенсии в 1 %, получаем за 4 года – 4 % и в итоге 54 %.

- 54 % от 124 000 составляет: 124 000 * 0,54 = 66 960 тенге.

Пример 2.

Военнослужащий поступил на службу в армию Республики Казахстан и, отслужив 38 лет, был уволен по собственному желанию. Оклад на момент увольнения составлял 176 000 тенге.

- Военнослужащий имеет право на получение пенсионных выплат за выслугу лет, потому как его выслуга более 25 лет и по закону за каждый год превышения ему положена надбавка в 2 %.

- Посчитаем сколько лет сверх требуемого отслужил военный: 38 – 25 = 13 лет, умножив на 2, получим 26 % надбавки.