Налоговый режим при двойном гражданстве

Для большинства государств, и Россия не исключение, основным критерием, определяющим уровень налогообложения доходов физического лица, является вовсе не гражданство, а количество времени, проведенного им на территории государства в течение налогового периода (года), и его так называемый центр жизненных интересов. Это, как правило, место, с которым у физлица сложились наиболее тесные личные и экономические связи – здесь физлицо занимается своим основным родом деятельности, здесь живут его семья и другие близкие родственники.

Именно эти критерии используются для определения, является физическое лицо налоговым резидентом государства или нет. Критерий гражданства, согласно двусторонним соглашениям об избежании двойного налогообложения, применяется только в случае, если использование описанных выше критериев не дало результата (нельзя достоверно определить постоянное место проживания физлица или где находится центр его жизненных интересов).

Статус налогового резидента государства, как правило, означает, что любые доходы, полученные физлицом, в том числе из источников в иностранных государствах (например, доходы от выплаты авторского гонорара за написание книги иностранным издательством или за лекцию, прочитанную на научной конференции в другой стране), облагаются налогом в этом государстве.

Отсутствие такого статуса означает, что государство при определенных условиях может обложить налогом только те доходы, которые были получены из источников в этом государстве. Кроме того, отсутствие или наличие такого статуса, как правило, определяет и размер налоговой ставки (в том числе в России ставка для резидентов составляет 13%, для нерезидентов – 30%).

По российскому законодательству основным критерием для признания физлица налоговым резидентом РФ является именно длительность пребывания на российской территории в течение года. Если она превышает полгода, точнее 183 календарных дня, физлицо будет считаться налоговым резидентом России.

При этом совсем неважно, является такое физлицо гражданином России, гражданином иностранного государства или имеет двойное гражданство: на статус налогового резидента и, следовательно, режим налогообложения это никак не повлияет. Поэтому те, кто имеет двойное гражданство, с точки зрения российского налогообложения находятся в абсолютно равных условиях с теми, кто имеет только российское гражданство.

Однако проблема может возникнуть с налогообложением в другом государстве, в котором действуют иные критерии признания физлица налоговым резидентом, и вопрос гражданства приобретает первостепенное значение.

Например, США стремится обложить налогами своих граждан независимо от того, где они проживают. Хотя те, кто живет на территории США, все-таки несут налоговое бремя на несколько иных условиях. С этим связан, в частности, отказ многих американских бизнесменов от американского гражданства (так поступил, например, сооснователь Facebook Эдуардо Саверин в преддверии IPO компании). Поэтому даже постоянное проживание в России с видом на жительство или гражданством полностью не освободит американского гражданина от уплаты налогов в США.

В такой ситуации избежать двойного налогообложения одних и тех же доходов в разных государствах можно, как правило, с помощью института налоговых кредитов.

Смысл иностранного налогового кредита (foreign tax credit), как его называют в международной практике, в том, что налог на доход, уплаченный в иностранном государстве, на определенных условиях уменьшает сумму налога, подлежащую уплате в основном государстве – там, где физлицо признается налоговым резидентом. В российском законодательстве, как и в соглашениях об избежании двойного налогообложения, заключаемых Россией с иностранными государствами, такой механизм тоже закреплен.

Но для применения этого механизма необходимо получить подтверждение уплаты налога в иностранном государстве (России), удовлетворяющее налоговые органы государства, у которого испрашивается налоговый кредит, а это зачастую далеко не простая задача (разные языки, формы документов, процедуры и т. д.).

Суммируя все выше сказанное, определенную головную боль в сфере налогов, вплоть до обязанности уплачивать налог и в том, и в другом государстве, из-за технических трудностей, связанных с получением налогового кредита, двойное гражданство вполне может создать. Поэтому перед тем, как вступать в такой режим, рекомендуется посоветоваться с налоговым консультантом государства, гражданство которого приобретается. Ведь гражданство – это не только права, но и обязанности, в том числе во многих случаях и налоговые.

Двойное налогообложение России с другими странами

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Причины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

Что такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2022 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами.

Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2022 году

В этом списке в 2022 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Австрия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Бельгия, Бразилия, Ботсвана, Венесуэла, Великобритания, Венгрия, Вьетнам, Германия, Греция, Гонконг, Дания, Египет, Израиль, Индия, Индонезия, Исландия, Ирландия, Иран, Испания, Италия, Казахстан, Канада, Киргизия, Кипр, Катар, КНДР, Китай, Куба, Корея, Кувейт, Латвия, Ливан, Литва, Люксембург, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Словакия, Словения, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Франция, Финляндия, Филиппины, Хорватия, Черногория, Чили, Чехия, Швейцария, Швеция, Шри-Ланка, Эквадор, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

В 2022-2022 году были подписаны и ратифицированы новые соглашения с Кипром, Мальтой, Люксембургом. В результате которых процентные ставки в этих странах повысились на дивиденды и проценты.

Полная таблица стран по алфавиту и даты подписания договора с ними есть на сайте consultant.ru

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Что нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Налог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Соглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Двойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогообложения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

Как платить налоги при двойном гражданстве в 2022 году

В ст. 62 Конституции РФ сказано, что законодательство не запрещает россиянам иметь двойное гражданство. Для человека с паспортами двух государств действуют особые правила, касающиеся налогообложения доходов.

- Кто является налоговым резидентом Российской Федерации

- Что такое двойное налогообложение

- Примеры двойного налогообложения

- Соглашение об устранении двойного налогообложения

- Получение льготы

- Обложение налогами дохода, получаемого со сдаваемой в аренду недвижимости

- Распространенные ошибки по теме

- Часто задаваемые вопросы по теме

Кто является налоговым резидентом Российской Федерации

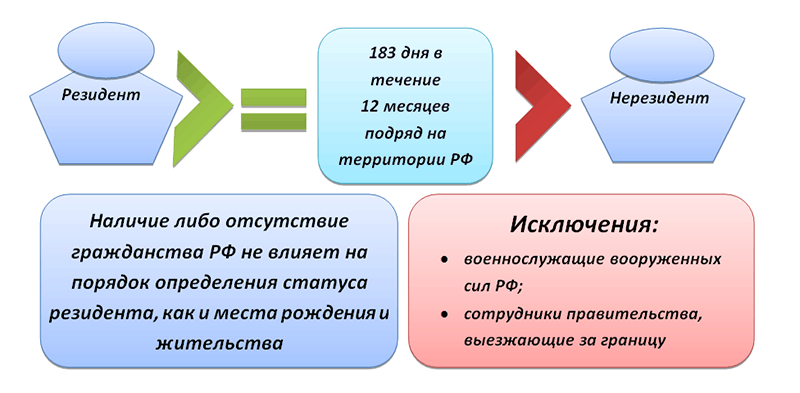

Налоговый резидент – это лицо (физические или юридическое), которое уплачивает налоговые сборы в пользу государственного бюджета. Согласно п. 2 ст. 207 НК РФ , гражданин считается таковым, если он находится на территории России более 183 дней в году. Этот период может прерываться. Например, человек, который в течение года жил в Москве 60 дней, может выехать из страны на месяц и вернуться. День приезда станет 61-ым.

ВАЖНО: Наличие или отсутствие гражданства РФ не учитывается при определении статуса резидента. То есть, доходы иностранца, находящегося в России больше 183 дней в году, будут облагаться местными налогами. И наоборот, гражданин РФ, который больше 183 суток находится в другом государстве, например, по учебе, не будет платить сборы в России.

Существуют исключения. Они прописаны в п. 3 ст. 207 НК РФ. Некоторые лица признаются налоговыми резидентами страны вне зависимости от их местонахождения и длительности пребывания/проживания в России в течение года. К ним относятся следующие граждане РФ:

- военнообязанные, проходящие службу за границей;

- государственные служащие, направленные в другую страну для исполнения своих обязанностей;

- работники государственной власти и учреждений местного самоуправления, чья поездка за границу носит командировочный характер.

Граждане, получающие доход за границей и не входящие в список исключений, подвергаются системе двойного налогообложениями.

Что такое двойное налогообложение

Двойное налогообложение – это ситуация, когда прибыль гражданина облагается одинаковыми налогами в разных странах. Чаще всего это касается лиц, имеющих какой-либо бизнес в одном государстве и постоянно живущих в другом.

Чтобы оптимизировать работу системы страны заключают между собой договоры о правилах налогообложения лиц, являющихся гражданами сразу обоих государств. Это помогает людям не платить двойные сборы и исключает проблемы, которые могут возникнуть из-за этого.

Примеры двойного налогообложения

Рассмотрены часто встречающиеся случаи взимания налогов странами:

- У гражданина подданство одного государства, а его бизнес расположен в другом. Если между странами не заключено соглашение, которое регламентирует особый порядок налогообложения в таких случаях, то на получение сбора с доходов будут претендовать обе страны согласно своим законодательным нормам.

- Гражданин является налоговым резидентом нескольких государств (период в 183 дня актуален только для России, в других странах он может отличаться). В таком случае он обязан платить двойной налог, если между государствами нет соглашения.

- У гражданина России расположена компания в Латвии, деньги для финансирования которой привлекаются из Эстонии. В такой ситуации налоги могут быть востребованы сразу тремся государствами. Россией – как с гражданина страны, Латвией – как с иностранца, ведущего предпринимательскою деятельность, Эстонией – как с потребителя финансов.

Соглашение об устранении двойного налогообложения

Государства заключают между собой договоры, которые регламентируют порядок налогообложения граждан, являющихся резидентами нескольких государств. В 2022 г. Россия имеет соглашение с 84 государствами. Они представлены в таблице:

от 18 янв. 2016 г.

28 июня 1993 г. (последняя редакция от 21 ноя. 2011 г.)

15 ноя. 1995 г. (последняя редакция от 24 сен. 2011 г.)

12 окт. 1995 г. (соглашение заключалось с правительством Республики Югославия, ныне несуществующей).

В подобных документах определяется:

- вид сборов, подчиняющийся правилам договора;

- перечень лиц, на которых распространяются положениям соглашения;

- алгоритм распределения сборов между государствами;

- сроки действия документа и правила его пролонгации на следующие периоды.

Если гражданин РФ получает доход в стране, которой нет в списке, то он будет обязан в полной мере выполнять правила налогового законодательства России и того государства, где расположен его источник заработка.

Это рекомендуется учитывать при открытии бизнеса, покупки недвижимости для дальнейшей сдачи в аренду и т.д. Если между государствами нет соглашения, то получаемые доходы значительно снижаются, а при самых неудачных сочетаниях могут и вовсе отсутствовать.

Получение льготы

Открытие бизнеса или получение любого дохода налоговым резидентом России в стране, с которой заключен договор междустороннего освобождения от двойного обложения, еще не значит, что гражданин имеет право не платить сбор обоим государством.

Чтобы получить послабление ему потребуется отдельно оформить льготу. Условия, которые нужно соблюсти для ее получения, зависят от особенностей договора с конкретной страной. Обычно, для освобождения от двойного налогообложения нужно выполнить следующие требования:

- документально подтвердить сотрудничество с иностранным партнером (это может быть как физическое, так и юридическое лицо);

- иностранный партнер также должен со своей стороны подтвердить сотрудничество;

- подготовить апостиль с нотариально заверенным переводом и предоставить его в Федеральную Налоговую Службу до момента получения дохода.

Обложение налогами дохода, получаемого со сдаваемой в аренду недвижимости

Правила налогообложения денежных средств, полученных в качестве ренты со сдаваемого во временное пользование недвижимого имущества, также могут отличаться в зависимости от условий межгосударственного договора.

Например, для россиян, сдающих недвижимость в Германии, действуют такие правила. Резидент оплачивает налог в стране, где расположен объект, то есть в Германии (взимаемый процент может отличаться для разных городов государства, категории и стоимости самого объекта). Если сумма уплаченного в Германии сбора составляет больше 13% (фиксированная ставка подоходного налога в РФ), то в ФНС России платить ничего не нужно. Если же рассчитанный в Германии налог меньше 13%, то резиденту РФ дополнительно придется оплатить разницу.

Например, налоговый резидент РФ получает прибыль со сдаваемой квартиры в Берлине в размере 600 евро. Согласно местному законодательству он платит налог в 10% от размера дохода. Соответственно, гражданин будет обязан оплатить:

- 600 / 100 * 10 = 60 Евро – в налоговую Службу в Германии;

- 600 / 100 * 13 – 60 = 18 Евро – в ФНС России (валюта конвертируется в рубли по курсу Центрального Банка РФ, установленного на день оплаты налога).

Независимо от того, нужно ли гражданину оплатить налог в России с дохода со сдаваемой за границей недвижимости или нет, по итогам года он обязан задекларировать полученную прибыль. Декларация составляется по унифицированной форме 3-НДФЛ. К документу потребуется приложить:

- любую справку, подтверждающую размер ежемесячного дохода и процент взимаемого налога в стране, где находится сдаваемая недвижимость;

- нотариально заверенный перевод декларации, подаваемой по итогам года в налоговую службу страны, где располагается объект недвижимости.

Распространенные ошибки по теме

Ошибка: Неоформление льготы резидентом России, заработок которого получен в стране-союзнице РФ.

Если резидент РФ, получающий доход в стране, с которой у России заключен договор, самостоятельно не оформит освобождение от двойного налогообложения, то он будет обязан оплатить сбор и в России, и в стране, где получает прибыль.

Ошибка: Оформление льготы постфактум.

Если гражданин, сдающий квартиру в Германии с начала года, оформит освобождение от двойного налогообложения, например, в июне, за период с января по май он будет обязан оплатить налог и в Германии, и в России.

Часто задаваемые вопросы по теме

Вопрос: Можно ли получать доход в странах, с которыми у России нет договора о союзничестве по вопросу налогообложения, при этом оставаясь резидентом России.

Да, российским законодательством это не запрещается. Однако получатель прибыли будет обязан оплатить подоходный налог в РФ в размере 13% и налог на доход государства, где расположен его источник заработка.

Вопрос: Нужно ли гражданину России платить налог в РФ, если в течение последнего года он жил и работал в другой стране?

Нет. Факт наличия паспорта гражданина РФ не делает человека резидентом России автоматически. Таковым считается тот, кто находится в стране в течение 183 и более дней в год. В описанном случае налог в бюджет РФ не уплачивается.

Налоги при двойном гражданстве (как и куда платить) в 2022 году

Конституция РФ (ст. 62) допускает для своих граждан право иметь также гражданство иностранного государства, т. е. двойное гражданство, но только в соответствии с федеральным законом или международным договором. Следовательно, и иностранный гражданин может иметь одновременно российское гражданство на основе соответствующего международного договора (между данным государством и Российской Федерацией). Приобретение гражданином РФ иного гражданства не влечет прекращение гражданства РФ.

Что понимают под двойным гражданством

С юридической точки зрения, понятие двойное гражданство рассматривается как правовая связь гражданина с двумя государствами. На основании такой связи возникают определенные права и обязанности с каждым из государств, в которых гражданин имеет гражданство.

Признание двойного гражданства должно быть взаимным и считаться равноценным. Пользоваться социальным обеспечением граждане могут в той стране, в которой они постоянно пребывают. Лица, имеющие двойное гражданство, могут рассчитывать на защиту и покровительство в каждом из своих государств.

Порядок получения двойного гражданства в России

| Этапы | Описание |

| Этап 1 – сбор информации | С начало нужно получить информацию о том, может ли страна, в которой гражданин, хочет получить гражданство принять его как гражданина |

| Этап 2- обращение в УФМС | Есть два способа получения двойного гражданства: упрощенное и полное. |

Упрощенное – гражданин, желающий получить гражданство РВ должен проходить по одной их целевых программ;

Важно. Статус резидента не сильно отличается от двойного гражданства в РФ, поэтому не во всех случаях важно получать именно такой тип гражданства.

Положительные и отрицательные последствия двойного гражданства

| Положительные последствия | Отрицательные последствия |

| Дополнительные гарантии прав и свобод личности | Двойное гражданство создает для индивида дополнительные обязательства, например уплата налогов обеим государствам, могут призвать к военной службе в обеих государствах |

| принимающее государство легче интегрирует резидента с двойным гражданством, чем иностранного гражданина, а государство происхождения сохраняет связи со своим гражданином, что особенно важно для развивающихся стран; | лицо с двойным гражданством имеет усеченные права на дипломатическую защиту. |

| наличие значительного числа лиц с двойным гражданством может способствовать интенсификации связей между государствами | Некоторые страны рассматривают определенные действия своих граждан как государственную измену, не смотря на то, что эти действия совершены за рубежом |

| выгоды в отношении права на жительство в обоих государствах, права на возвращение или реэмиграцию, возможности сохранения гражданства в смешанном браке; | в отношении лиц с двойным гражданством возникают трудности в сфере межгосударственных отношений. |

Налоги в России при двойном гражданстве

Получение паспорта другого государства не снимает с гражданина обязанности платить налоги в России. Если гражданин проживает или находиться более 183 дней в году на территории России, то он считается налоговым резидентом (ст. ст. 207 Налогового кодекса).

Налогом будут облагаться те доходы, которые будут получены в России и за границей (ст. 209 НК РФ).

Если гражданин переехал из России в другую страну, и на территории России бывает меньше 183 дней в году тогда он не считается налоговым резидентом. От этого налоги в России от этого изменяться.

Например, пропадет право на налоговой вычет при продаже недвижимости на территории России, а при продаже квартиры нужно будет заплатить налог в размере 30% вместо 13%.

Как платить налоги при двойном гражданстве

Налоги платятся тогда, когда для этого есть основания, например:

- Полученный доход от сдачи в наем собственного недвижимого имущества;

- Получение дохода от операций связанных с ценными бумагами;

- доходы, полученные от осуществления независимой профессиональной деятельности;

- Доход получен от продажи недвижимости и т.д.

Имея два гражданства человек сам выбирает, где он будет платить налоги.

Для многих государств основным критерием является не то, сколько гражданств у человека, а то, сколько он времени находиться в одной из стран в течение одного налогового периода, а именно года. Это считается то место, где физическое лицо ведет свою деятельность, где проживает его семья и близкие родственники. К примеру, вы можете иметь гражданство России и Румынии, но при этом быть налоговым резидентом Кипра (страна с наименьшими налоговыми ставками в ЕС) или наоборот. Вы будете автоматически считаться налоговым резидентом страны, если проживаете в ней более 183 дней в году.

Между большинством государств мира заключены международные договора об отсутствии двойного налогообложения. Это означает, что при наличии двух гражданств физлицу не нужно делать отчисления в оба государственных бюджета. Физическое лицо имеете полное право выбрать одну из стран и платить налоги в ней.

Часто задаваемые вопросы

Вопрос №1 Как понимать, что такое двойное гражданство?

Ответ: Понятие двойное гражданство рассматривается как правовая связь гражданина с двумя государствами. На основании такой связи возникают определенные права и обязанности с каждым из государств, в которых гражданин имеет гражданство.

Вопрос №2 В какой стране физическое лицо, имеющее двойное гражданство, по законодательству должен платить налоги?

Ответ: Уплата налогов и социальное обеспечение производятся в том государстве, где гражданин работает и декларирует свои доходы. Там же происходят и отчисления в пенсионный фонд.

Вопрос №3 Гражданин России проживает уже три года в США, и в скором времени получить гражданство США. На территории России имеется недвижимость, которую хотят продать. При продаже этой недвижимости, какой необходимо заплатить налог в России?

Ответ: Так как гражданин России не проживает в течении года 183 дня на территории РФ, то он считается налоговым нерезидентом. А налоговые нерезиденты уплачивают налог со своего дохода в размере 30%.

Вопрос №4 Какая выгода от налогового резидентства?

Ответ: Статус налогового резидента государства облагаются налогом в этом государстве. Отсутствие такого статуса означает, что государство при определенных условиях может обложить налогом только те доходы, которые были получены из источников в этом государстве. Кроме того, отсутствие или наличие такого статуса, как правило, определяет и размер налоговой ставки.

Разницу ставки рассмотрим на примере: получение дохода от аренды недвижимости в Испании.

Для резидентов ЕС (граждане Румынии в т.ч.): с 2016 года, ставка по налогу – 19%. Есть льготы: из суммы дохода вычитывается сумма страховки за дом, проценты за ипотеку, свет, вода и т.д.

Для нерезидентов ЕС: с 2016 года, ставка 24%; льготы отсутствуют.

Как избежать двойного налогообложения при двойном гражданстве?

Добрый день! Мой сын постоянно проживает в Канаде. Имеет двойное гражданство. В России у него постоянная регистрация осталась и есть в собственности четверть квартиры. Он хочет приехать в гости, но говорит, что не сможет этого сделать, т.к. согласно письму Федеральной налоговой службы от 11 декабря 2015 г. № ОА-3-17/4698@ О порядке определения статуса налогового резидента РФ для физического лица – гражданина России, осуществляющего трудовую деятельность за границей он считается налоговым резидентом и обязан подавать налоговую декларацию в России. Как правильно выполнить все формальности и не иметь проблем с выездом из России после визита? Налоги за квартиру я регулярно оплачиваю. В Канаде сын проживает уже 7 лет.

Елена, добрый день! Статус налогового резидента определяется пребывание на территории РФ в течение более 183 дней в течение периода 12 месяцев подряд. Краткосрочный приезд в РФ статус НАЛОГОВОГО резидента РФ ему никак не принесет. А вот стату ВАЛЮТНОГО резидента РФ въезд в РФ у него возникнет. Но последний только возлагает на него обязанность по отчету о движении средств по счетам, открытым за пределами РФ. Год пребывания за пределами РФ статус ВР с него снимет

Спасибо за ответ, но как тогда понимать то письмо, на которое я сослалась в вопросе? Там полный бред! Цитирую фразу, которая меня запутала полностью: “Из положений международных договоров Российской Федерации об избежании двойного налогообложения, следует, что физическое лицо может рассматриваться в качестве налогового резидента России, если оно располагает в ней постоянным жилищем.”

Так может рассматриваться или нет?

Елена, добрый день. Не обращайте внимания на это письмо — с этим ФНС перегнула палку и вышла за пределы своих полномочий. Пока резидентом в смысле налогового законодательства может считаться только лицо, пребывающее в РФ свыше 183 дней. Но вот по статусу валютного резидента — тут, и правда, могут быть сложности. Впрочем, если Ваш сын не собирается возвращаться в РФ жить, то вряд ли эти проблемы его настигнут. На границе уж

точно его никто не задержит, не волнуйтесь.

А как Вы прокомментируете такой ответ:

В соответствии с п. 1 ст. 209 Налогового кодекса РФ для физических лиц, являющихся налоговыми резидентами Российской Федерации, объектом налогообложения признается доход, полученный налогоплательщиком от источников в Российской Федерации и (или) от источников за пределами Российской Федерации. При этом в соответствии с пп. 3 п. 1 и п. 2 ст. 228 Налогового кодекса физические лица – налоговые резиденты Российской Федерации, получающие доходы от источников, находящихся за пределами Российской Федерации, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 Кодекса. Согласно п. 3 ст. 228 Налогового кодекса указанные налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию. Декларация представляется в налоговую инспекцию по установленной форме 3-НДФЛ. Из вышеизложенного следует, что, если налоговый статус физического лица – резидента Российской Федерации в течение налогового периода (например, в по итогам 2014г.) не изменится, то такое физическое лицо (резидент), в соответствии со ст. 229 Налогового кодекса, будет обязано не позднее 30 апреля 2016 г. представить в налоговую инспекцию налоговую декларацию по ф.3-НДФЛ, указав в ней полученные им в налоговом периоде доходы, включая доходы от источников, находящихся за пределами Российской Федерации.

На мой взгляд, это совершенно другая история. Так где же правда?

Елена, Вы пишете в «условиях задачи», что Ваш сын постоянно проживает на территории Канады уже 7 лет и хочет просто приехать в гости. Мой коллега в своем ответе совершенно правильно указывает, что для получения статуса налогового резидента РФ необходимо пребывать в РФ 183 дня в течение 12 месяцев.

Ваш сын, если он не пребывает в РФ 183 дня не является налоговым резидентом. Если будет пребывать здесь в течение 183 дней — вот тогда у него статус налогового резидента появится.

Как и зачем предприниматели получают гражданство других стран

Мы попросили руководителя Иммигрант Инвест рассказать истории о предпринимателях, которые оформили гражданство другой страны или вид на жительство, чтобы решать бизнес-задачи: выходить на международный рынок, встречаться с партнерами без лишних виз и платить меньше налогов.

В статье истории реальных людей, но мы не можем писать настоящие имена, названия компаний и публиковать финансовые отчеты. Поэтому имена в историях выдуманные.

Передаем слово эксперту.

Стал налоговым резидентом Доминики, чтобы платить в три раза меньше налогов

Страна: Доминика

Расходы на оформление гражданства: 165 000 $

Расходы на налоговое резидентство: 0 $

Примерно полтора года назад мы помогли человеку оформить гражданство Доминики, назовем его Павел. Павел — предприниматель, но давно отошел от дел: напрямую в бизнесе не участвует, но получает доход в виде дивидендов и иногда консультирует другие компании. За консультации ему платят по договору услуг.

В 2022 году доходы Павла выглядели так:

всего 7 млн рублей;

из них 5,5 млн рублей — дивиденды;

1,5 млн рублей — консультации.

В России с дивидендов и консультаций он должен платить налог по ставке 13% — с дохода в 7 млн рублей получается 910 000 рублей налога.

В 2022 году Павел подумал: «У меня же уже есть гражданство Доминики, почему бы мне не стать ее налоговым резидентом и платить поменьше налогов?»

В Доминике нет налога на дивиденды, а ставки по остальным доходам ниже: с тех же 7 млн рублей Павлу нужно было бы заплатить 333 000 рублей вместо 910 000 рублей. Экономия за год — 577 000 рублей .

Чтобы платить налоги в Доминике, недостаточно получить гражданство этой страны — еще нужно стать налоговым резидентом. Для этого надо:

- получить такс-айди;

- получить такс-код;

- проводить в стране от 183 дней в году.

Такс-айди — это налоговый идентификатор типа ИНН. Чтобы получить такс-айди Доминики, нужны нотариально заверенные копии документов. Обычно процесс выглядит так: человек летит в Доминику, находит там местного нотариуса или адвоката и делает копии документов. Но мы уже оформляли Павлу гражданство этой страны, и у нас были копии нужных документов, поэтому ему не пришлось никуда лететь.

С копиями мы от имени Павла заполнили заявление и подали документы на портале налоговой Доминики, а затем получили идентификационный номер налогоплательщика — он и называется такс-айди.

Такс-айди подтверждает, что человек зарегистрировался в налоговой системе страны, но чтобы платить налоги, одного такс-айди недостаточно — еще нужен такс-код.

Такс-код — второй идентификатор, который нужен для подачи декларации и уплаты налогов. Чтобы получить такс-код, понадобится что-то типа регистрации: адрес, куда приходят счета на имя человека, например об оплате коммуналки.

Чтобы получить такс-код, Павел арендовал дом за 900 долларов в месяц, и адрес этого дома стал его адресом в Доминике.

От 183 дней в году проводить в стране. Чтобы считаться налоговым резидентом, нужно проводить в стране от 183 дней в году. Павел на пенсии, дел в России у него нет, поэтому он планирует жить на Доминике большую часть года и там же платить налоги.

Соглашение об избежании двойного налогообложения

Если человек живет и работает в двух странах, он может платить налоги в одной из них — это право дает соглашение об избежании двойного налогообложения между странами. То есть Павел может выбирать, платить налоги в Доминике или в России.

У России соглашения об избежании двойного налогообложения есть с 84 странами. С каждой страной отдельно, но в целом условия похожи:

по соглашению страны учитывают уже уплаченные в другой стране налоги, чтобы человек не платил их два раза с одного дохода;

соглашение распространяется на налоги с доходов, имущества, капитала;

это касается предпринимателей и компаний.

Но сейчас Россия меняет соглашения об избежании двойного налогообложения. Это делают, чтобы избежать ситуации, когда человек получает дивиденды российских компаний, а налоги платит в другой стране. Например, с 2022 года соглашение между Россией и Мальтой будет работать с поправкой: с доходов в виде дивидендов и процентов российских компаний нужно будет платить 15% налога в России.

Пока соглашение с поправками принято только с Мальтой, но на очереди Кипр, Люксембург и Нидерланды. Если соглашения примут, становиться налоговым резидентом в этих странах будет невыгодно.

Переехала на Мальту, чтобы продать стартап

Страна: Мальта

Расходы на оформление постоянного места жительства: 160 000 $

Программист из Белоруссии, пусть будет Ольга, разработала ПО и создала стартап. Через два года ее компанией заинтересовался американский венчурный фонд и предложил купить контрольный пакет акций.

Фонд хотел быть уверенным в стабильной экономической ситуации, но из-за политических событий такой уверенности не было. И он поставил Ольге условие: если хотите заключить сделку, перевезите компанию в другую страну, со стабильной обстановкой.

Ольга обратилась к нам, чтобы найти страну для переезда, которая подходила бы по двум критериям:

стабильная экономическая и политическая обстановка;

более выгодный для компании и основательницы налоговый режим.

Под эти требования подошла программа постоянного места жительства, ПМЖ на Мальте.

На Мальте компания Ольги может платить меньше налогов благодаря праву на возврат:

35% — стандартная налоговая ставка на Мальте;

6/7 — часть налогов, которые можно вернуть.

То есть, если Ольга со 100 рублей платит 35 рублей по ставке 35%, потом может вернуть 6/7 назад. Получается, что всего нужно заплатить не 35 рублей, а 5.

Сейчас стартап зарегистрирован на Мальте, Ольга уже продала свою долю, но продолжает получать доход как член совета директоров, и с этого дохода она платит 5% налогов.

Получила гражданство Гренады, чтобы расширить поставки

Страна: Гренада

Расходы на оформление гражданства: 245 000 $ на семью

Наталья — владелица группы фармацевтических компаний, она же генеральный директор. До пандемии Наталья много ездила по миру, встречалась с партнерами и вела переговоры с международными фармацевтическими компаниями.

Но случилась пандемия: заказов на лекарства стало больше, а доставить их в страну не получалось из-за закрытых границ. Чтобы спасти бизнес, Наталье нужно было расширять поставки за счет новых партнеров — их можно было бы найти в других странах, но опять-таки из-за пандемии с обычным загранпаспортом никуда улететь не получалось.

Тогда Наталья решила оформить гражданство другой страны, которая позволяла бы:

- прилетать на переговоры в страны Шенгена, США и Великобританию без виз;

- выезжать из России в условиях закрытых границ, если понадобится;

- открыть филиал или представительство компании в США.

Эти три задачи получилось решить с помощью гражданства Гренады. Его Наталья оформляла на всю семью: себя, супруга и троих детей — 4, 14 и 18 лет.

Сначала мы подготовили для Натальи документы:

- копии загранпаспортов;

- справки о несудимости;

- подтверждение прописки;

- правительственные формы;

- история благосостояние — аналог российского резюме;

- документы на активы, например документы о регистрации бизнеса и налоговые отчеты;

- подтверждение легальности денег, которые пойдут на оплату участия в программе, — банковские документы об истории переводов.

В списке есть обязательные для всех документы, например копии паспортов и правительственные формы, и уникальные, которые нужно было предоставить в случае Натальи: документы на активы, подтверждение легальности денег.

Затем для каждого документа сделали нотариальную копию, заверенный нотариусом перевод и апостилизацию — это легализация документа другой страной. Потом подали заявку на участие в программе.

Оформление документов и участие в программе обошлись Наталье в 254 000 $ — это сумма на всю семью.

Шенген, США и Великобритания без виз. С гражданством Гренады Наталья смогла оформить турвизу в США на десять лет за две недели. По этой визе она может бывать в США и Великобритании по полгода за год, а в зоне Шенгена — 90 дней в полгода. Этого достаточно для деловых встреч, еще и на путешествия остается.

Выезд из России. Как гражданка Гренады Наталья в любой момент вправе покинуть Россию, чтобы поехать в страну второго гражданства. Это правило действует, даже если для всех остальных границы закрыты.

Филиал компании в США. В США есть разные типы виз для тех, кто хочет открыть или перевезти туда бизнес. Названия этих виз начинаются с буквы «E».

Для россиян действует виза EB5 с порогом в 900 000 долларов — это значит, что в бизнес нужно вложить минимум 900 000 долларов. При этом эти визы всё равно дают неохотно.

Гражданам Гренады, чтобы открыть бизнес в США, тоже нужно вкладывать деньги: нельзя открыть фирму-однодневку, это будут проверять. Но расходы будут ниже, потому для них действует бизнес-виза без минимального порога инвестиций. Например, можно вложить 200 000 долларов во франшизу или открыть филиал своей компании — в России этих денег хватит на небольшой фитнес-клуб.

Так граждане Гренады могут получить бизнес-визу США, потратив 200 000 долларов, а граждане России — 900 000 долларов.

Пока мы оформляли гражданство, Наталья подготовила бизнес-план, чтобы открыть подразделение своей фармацевтической компании в США.

Оформили гражданство Сент-Китс и Невис, чтобы открыть кофейню в Лондоне

Страна: Сент-Китс и Невис

Расходы на оформление гражданства: 357 194 $

Карибские страны — это 25 государств Латинской Америки и Карибского полуострова, например Доминика, Сент-Китс и Невис, Гренада

Часто предприниматели получают второе гражданство, чтобы посещать другие страны без виз. Так делают те, кто планирует развивать международный бизнес. К примеру, гражданство карибской страны открывает безвизовый доступ к Шенгену, Великобритании, США — поэтому предприниматели его и любят.

Многие предприниматели выбирают гражданство Сент-Китс и Невис — не из-за особенных условий, а потому что паспорт этой страны получали известные бизнесмены, например Павел Дуров.

У нас были клиенты — два брата, которые развивали сеть кофеен. Дела шли хорошо, и они решили попробовать открыть кофейню в Лондоне. Для этого им нужно было найти и подготовить помещение, нанять персонал, найти поставщиков, заказать рекламу. По всем делам пришлось бы часто ездить в Лондон, а значит, каждый раз оформлять визу.

Россиянам Великобритания визы дает тяжело: много отказов, нужно потратить месяцы, собрать много документов, и не факт, что визу дадут. А людям с карибским гражданством отказывают реже, им проще открыть бизнес в Великобритании, и даже есть льготы.

Братьям мы оформили гражданство Сент-Китс и Невис по инвестиционной программе. Один из братьев оформлялся в одиночку, а другой — с семьей: супругой и десятилетним ребенком. В сумме оформление на всех обошлось в 357 194 доллара.

После оформления документов братья открыли кофейню в Лондоне. Но по туристической визе они не могут там работать сами, поэтому наняли сотрудников, а по необходимости прилетают в страну по паспортам Сент-Китс и Невис — так им не нужно каждый раз оформлять визу.

Что помешает получить гражданство или ВНЖ

Не каждый человек может получить гражданство или вид на жительство другой страны. Есть много причин, из-за которых могут отказать, например нелегальные доходы, судимость, скандальные статьи в СМИ.

Если одна страна откажет человеку в виде на жительство, другим странам это станет известно, и они тоже будут отказывать. Логика такая: если Мальта отказала, Гренада это увидит и подумает, что с человеком что-то не так — лучше не связываться и тоже отказать. Поэтому важно проверить себя до подачи первой заявки.

Возможных помех для получения гражданства или ВНЖ других стран, много. Для примера мы расскажем о тех, которые связаны с бизнесом.

Нелегальные доходы. Отказывают бизнесменам, которые не могут доказать легальность доходов — предоставить налоговые декларации и показать, откуда взяли деньги. Многие страны проверяют доходы с первого дня, как человек начал работать. И если гипотетически человек в 90-е годы нелегально заработал крупную сумму, она дожила с ним до сегодняшнего дня, и он не может объяснить, откуда эти деньги, ему откажут.

Государственная должность. Отказывают предпринимателям, которые какое-то время назад или в данный момент находятся на высокой государственной должности и не могут доказать, что деньги заработали до вступления в эту должность.

Судимость. С судимостью невозможно получить гражданство и вид на жительство — почти все страны отказывают с любыми статьями. То же самое, если возбуждены уголовные дела и идет следствие.

Негативная информация. Откажут, если есть негативная информация в интернете, которую человек не может опровергнуть. Например, если риелтор подает заявку на гражданство, а о нем в интернете есть статья вроде «Черный риелтор Владимир убил трех человек», ему откажут.

В случае со скандальными статьями нужно подать в суд и добиться, чтобы статью официально признали клеветой и удалили.

Нарушение визового режима. Откажут, если человек нарушал визовый режим, например был депортирован из какой-либо страны.

Нарушение международных соглашений. Например, если компания строила Крымский мост и Украина внесла ее в санкционный список, многие страны на этом основании отказывают в гражданстве и виде на жительство, а некоторые и в визе.

Как дешево добраться до Китая: несколько вариантов

Всем привет! Сегодня на нашем блоге про самостоятельные путешествия статья про способы попадания в Китай из России.

Один из первых вопросов при планировании самостоятельного путешествия по Поднебесной — как добраться до Китая. Расходы на транспорт зачастую составляют до половины всей стоимости поездки. Прежде всего, вам стоит решить для себя, в какой регион Китая вы собираетесь посетить. Исходя уже из этого, можно планировать, как добраться. Вариантов попадания в КНР из России несколько: на самолете, на поезде, на автобусе.

Как самостоятельно добраться до Китая из России?

1. Самолетом из России в Китай

Регулярно из России в Китай летают «Аэрофлот», «S7», «Air China», «China Southern», «China Eastern Airlines». Рейсы осуществляются из многих городов России. Самый большой выбор конечно из Москвы: можно улететь в Пекин, Шанхай, Гонконг, Гуанчжоу, Чэнду, Урумчи и многие другие города. Цены за «туда-обратно» начинаются от 17000 руб. за рейс с пересадкой, и от 19000 руб. за прямые перелеты. Также можно улететь из Новосибирска, в Урумчи за 11000 руб., в Пекин за 19000 руб. Самые дешевые авиарейсы в Китай из Хабаровска и Владивостока: в Пекин-12000 руб. туда-обратно, в Харбин-9000 руб., в Шанхай-16000 руб.

Бывают акции и распродажи — можно взять билет еще дешевле. В разгар туристического сезона, напротив, стоимость поднимается. Так что билет на самолет лучше брать заранее или по акции. Найти самые дешевые авиабилеты на самолет в Китай, вы можете поискав в форме ниже. Система сама подберет авиабилеты по более чем 700 авиакомпаниям и многим системам бронирования.

Чтобы купить самые дешевые билеты на самолет, прочитайте нашу статью, где рассмотрены основные способы сэкономить на покупке авиабилета.

Рекомендуем искать авиабилеты на метапоисковиках, например на Aviasales .

Также советую посмотреть и подписаться на акции авиакомпаний , иногда можно выловить хорошие цены!

Самолеты внутри Китая летают очень часто и в каких-угодно направлениях, поэтому всегда можно быстро долететь даже до небольшого городка, сделав пересадку в Пекине, Шанхае, Гуанчжоу, Гонконге и т.д.

Для поиска билетов также рекомендую воспользоваться мобильным приложениями типа Aviasales или Skyskanner. Мы сделали обзор этих и других самых полезных приложений.

2. Поездом из России в Китай

На поезде в Китай добраться довольно легко, но долго. Из Москвы в Пекин ходят два поезда. Поезд №043 пересекает транзитом Монголию, поэтому потребуется транзитная виза этой страны. Ходит раз в неделю по вторникам, время в пути 132 часа, стоимость около 9000 руб. за плацкарт и эта цена растет. Еще один поезд №020 едет через Забайкальск сразу в Китай (т.е. в обход Монголии). Ходит один раз в неделю по субботам, время в пути 145 часов, стоимость еще дороже, чем у предыдущего.

Из Алматы в Урумчи раз в неделю ходит поезд, время в пути 35 часов, стоимость 5000 руб.

3. Автобусом из России в Китай

Несколько автобусов ходит из дальневосточных приграничных городов России в Китай.

Например, из Забайкальска несколько рейсов в день в городок Маньчжурия(Маньчжоули), стоимость около 500 руб. Из Благовещенска в Хэйхе летом плавает паром(около 1500 руб), зимой ходят автобусы по льду(1500-1600 руб). Эти два города расположены на противоположных берегах реки Амур.

Много автобусов соединяет Казахстан с Китаем (город Урумчи). Самые многочисленные рейсы из Алматы, каждый день. Также автобусы ходят и из других городов Казахстана: Семипалатинска, Усть-Каменогорска, Талдыкургана-отправляются по вторникам, четвергам, воскресениям. Что интересно, автобусы спальные, поэтому ехать в них довольно комфортно. Граница между Казахстаном и Китаем не работает по выходным!

Именно на автобусе через Казахстан мы и попали в Китай, и выезжали таким же образом обратно. Почитать про наш опыт можно в этой статье.

Резюмируя можно сказать, что для жителей Москвы, Санкт-Петербурга и центральных регионов России самый оптимальный вариант попасть в Китай — самолетом. Сэкономить деньги можно только доехав до Забайкальска или Благовещенска автостопом)). Для жителей Урала и Западной Сибири — автобус из городов Казахстана неплохой вариант. Для жителей Дальнего востока — тоже удобнее всего пересечь границу с Китаем на автобусе, а дальше на поезде по Китаю.

Как добраться в Китай из Казахстана?

Теперь давайте рассмотрим, как добраться в Китай из Казахстана, ведь нас читает много людей из этой страны.

1. Самолетом из Казахстана в Китай

На самолете в Китай прямым рейсом улететь можно из Алматы и Астаны авиакомпаниями Air Astana и China Southern. Мероприятие это довольно дорогое, но зато быстро — всего полтора часа и вы в Урумчи. Также доступны рейсы в Пекин, Гуанчжоу, Нанкин, но уже с пересадкой в Урумчи.

Искать авиабилеты лучше всего на метапоисковиках, например Aviasales или Skyscanner .

Также советую посмотреть и подписаться на акции авиакомпаний , иногда можно выловить хорошие цены!

2. На поезде из Казахстана в Китай

Поезд из Казахстана в Китай ходит из Астаны и из Алматы. Причем, точную цену на эти поезда мне узнать не удалось, сайт Казахстанских ж/д их не показывает и не купить там билеты на эти поезда, к сожалению.

Из Астаны в Урумчи ходит по субботам поезд №54Ц, в пути он находится чуть больше 40 часов.

Из Алматы ходят два поезда: №014Ц по вторникам (в пути 31 час) и №014 Т по воскресениям (время в пути 31 час). Стоимость на них 20000 тенге. Так мне сообщили в справочной жд вокзала Алматы. Не очень бюджетно!

3. На автобусе из Казахстана в Китай

Как уже говорилось выше, много автобусов ходит из городов восточного Казахстана в Урумчи и некоторые другие города СУАР.

Из Семея (Семипалатинска) автобус в Урумчи ходит по вторникам, четвергам и воскресениям, время в пути 30 часов, стоимость 9000 тенге.

Из Усть-Каменогорска расписание и цена такие же.

Из Алматы автобус в Урумчи ходит каждый день, кроме субботы. Стоимость проезда также около 9000 тенге.

Обратно из Китая можно доехать до Алматы, Семипалатинска, Усть-Каменогорска, а также до Зыряновска, Риддера, Талдыкургана, Чунджи и даже Караганды! Но по последним городам информация не точная, просто видели цены на автовокзале в Урумчи.

4. Комбинированный способ добраться из Казахстана в Китай

Из Алматы можно доехать на автобусе до приграничного городка Жаркент, недалеко от пограничного перехода Хоргос, там переехать границу на специальном автобусе. Дальше нужно доехать до любого более менее крупного города, например в Инин, а уже оттуда в Урумчи. Такой вот тяжелый способ добраться до Китая.

Зато по стоимости выйдет недорого: автобус Алматы-Жаркент около 1000 тенге, от границы до Инина около 50 юаней, а дальше на поезде Инин-Урумчи (около 100 юаней).